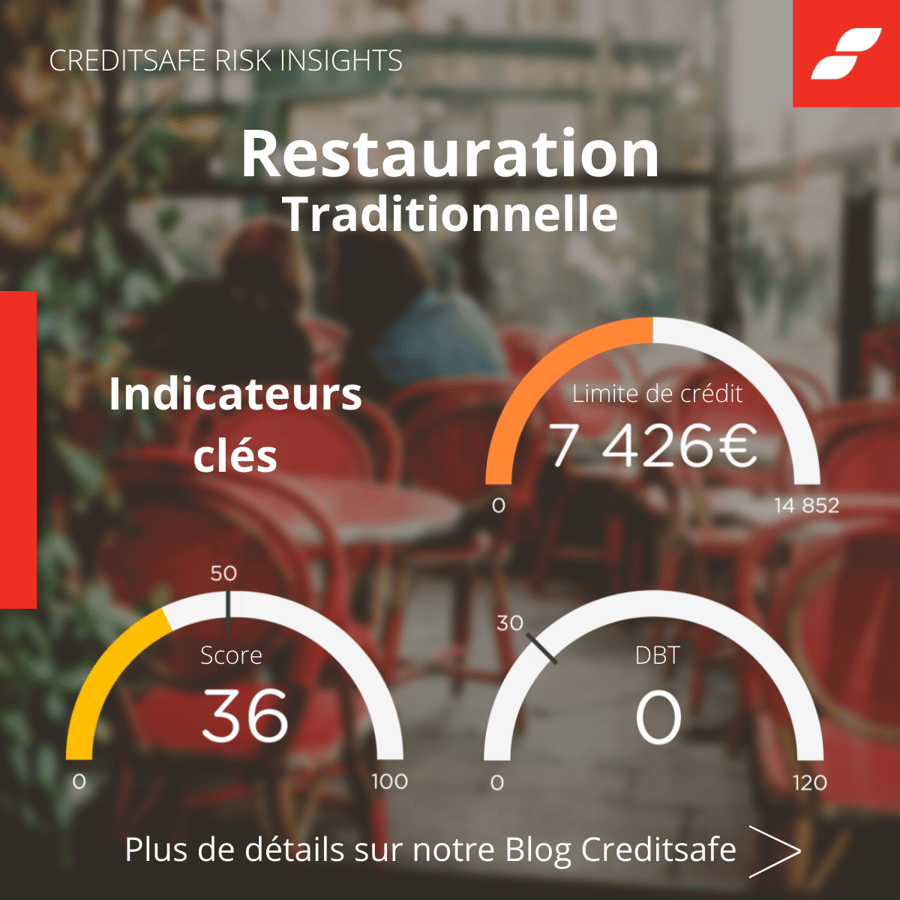

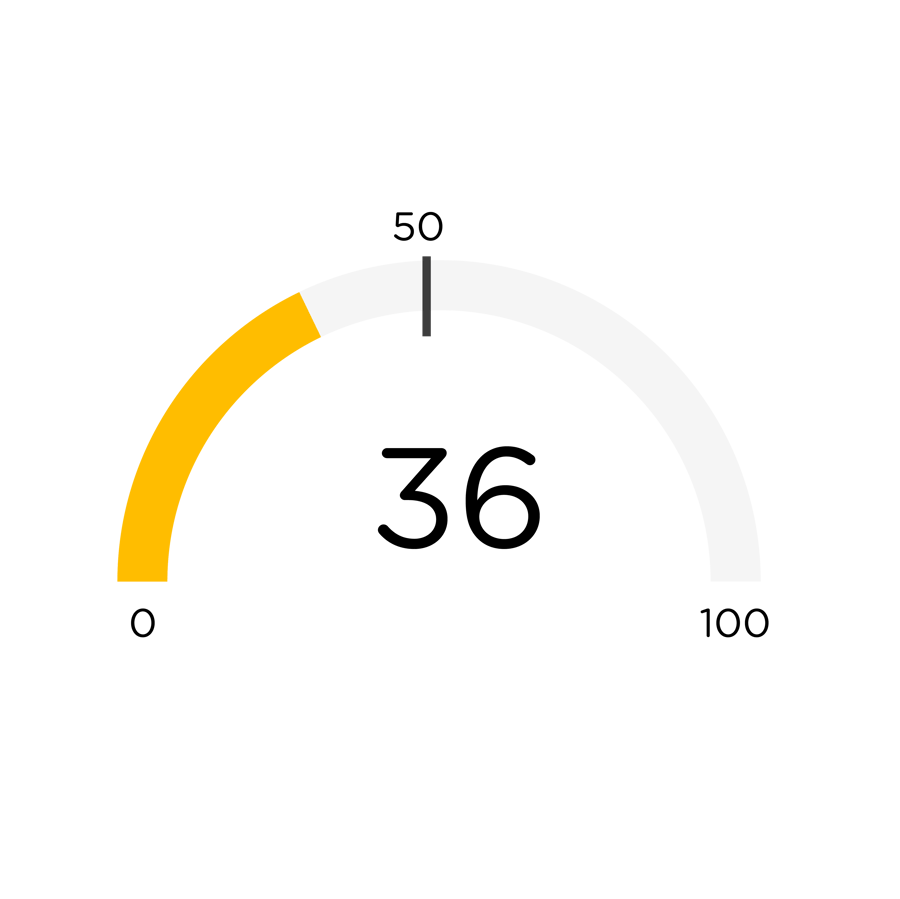

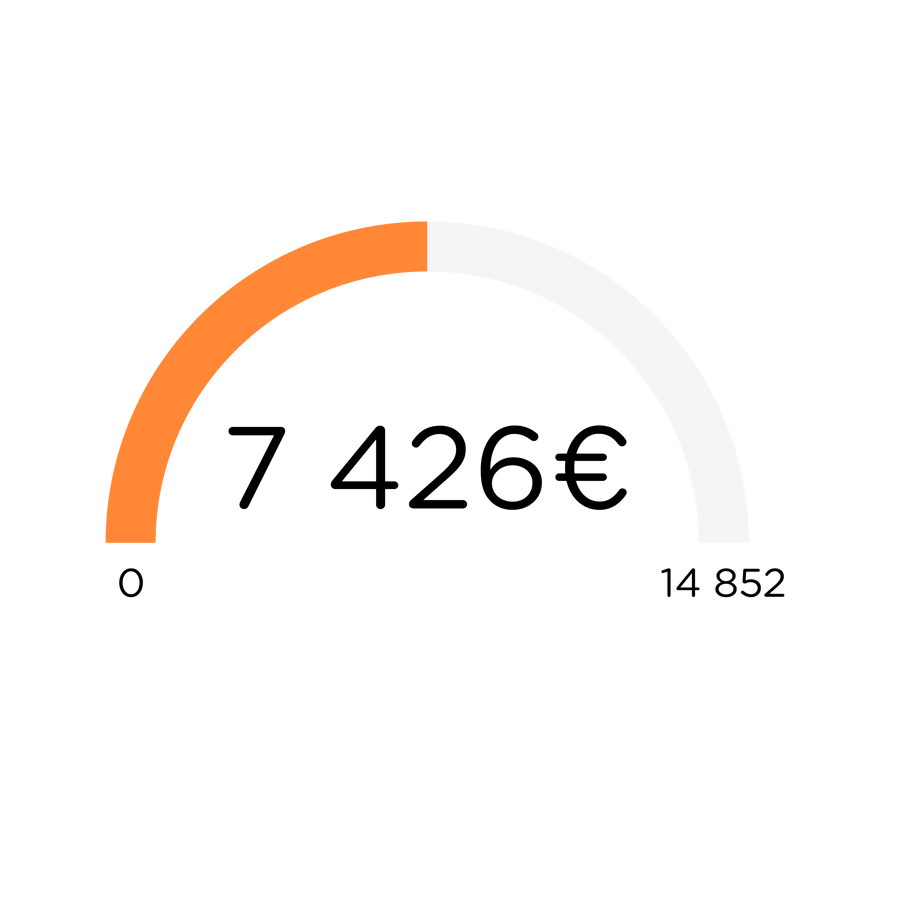

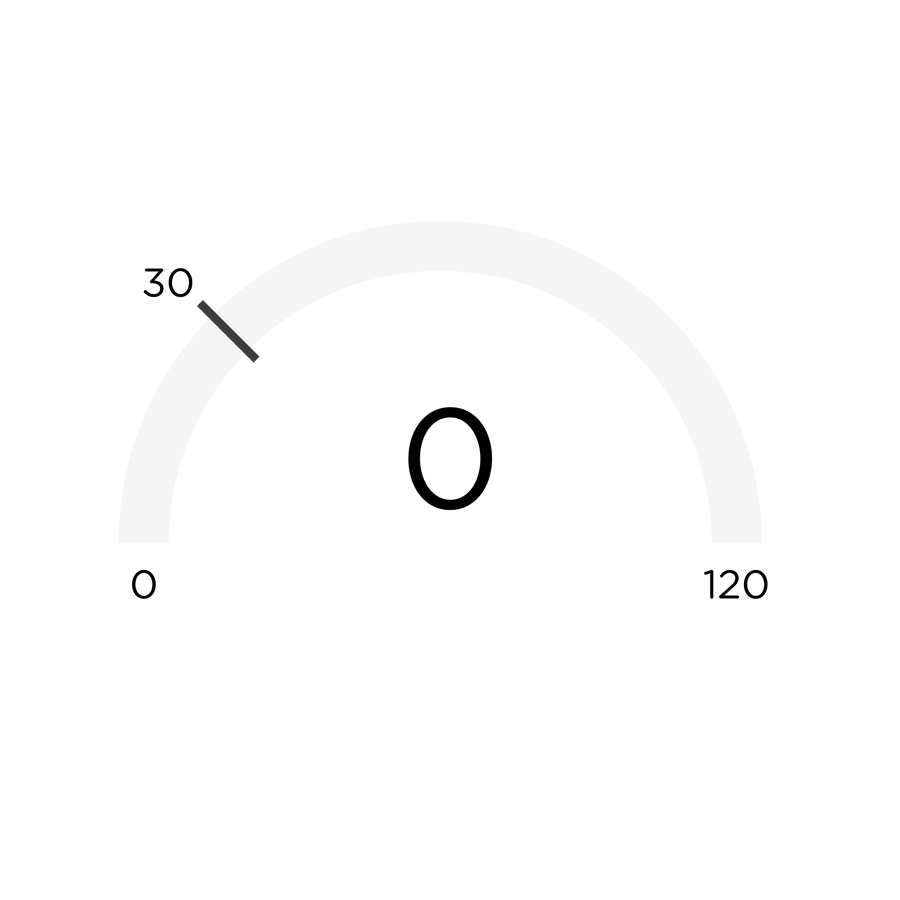

Second en nombre d'unités bénéficiant d'un score, d'une limite de crédit et d'un DBT score sur l'ensemble des unités actives ayant les mêmes caractéristiques, la restauration traditionnelle est l'un des secteurs les plus prolifiques en termes de créations mais aussi en termes de défaillances.

La constitution de petites unités est la norme dans cette activité ce qui provoque des variations notables par rapport à la segmentation nationale