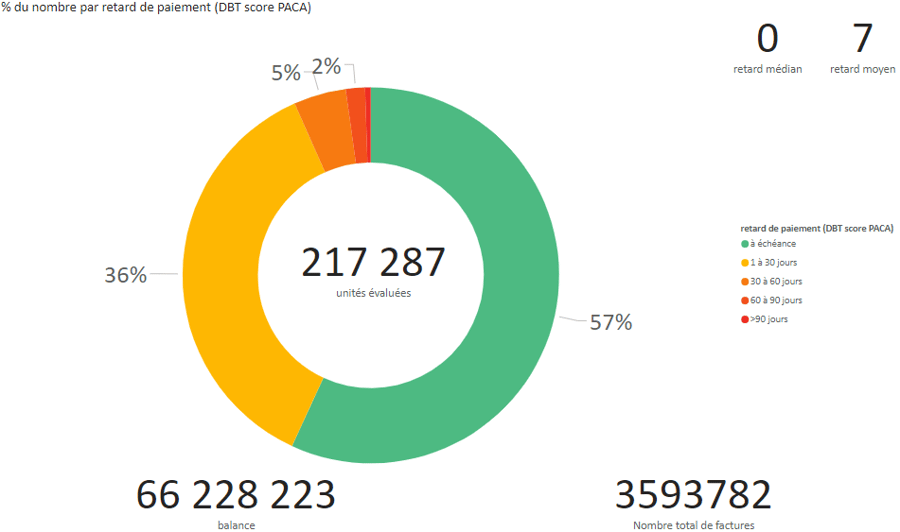

La situation globale sur le score dans la région est légèrement inférieure à 43/100. Ce qui place la région en situation de risque modéré. Il est bon de rappeler que l’ensemble des structures sont prises en considération avec des populations présentant une sinistralité plus importante que les autres (notamment la population en retard de bilan). Les petites structures présentent intrinsèquement une exposition plus élevée aux risques conjoncturels que les structures matures.

Cela a une incidence, aussi bien dans la perception des scores que des limites, dans les différents secteurs où le nombre de petites structures est plus important. Ce qui va avoir tendance à tirer les limites vers des dimensions beaucoup plus modérées dans l’ensemble. C’est notamment le cas dans les secteurs soumis à un risque de défaillance : commerce, transport, construction, restauration…