Les Hauts-de-France regroupent à ce jour en base 727 245 unités actives (siège/SIREN). 330 416 unités dans le Nord, 156 868 dans le Pas-de-Calais, 102 300 dans l’Oise, 74 911 dans la Somme, 62 750 dans l’Aisne. L’attractivité économique et démographique étant essentielle dans la dynamique de création et d’implantation au niveau des départements. Le Nord est de ce point de vue en tête de proue.

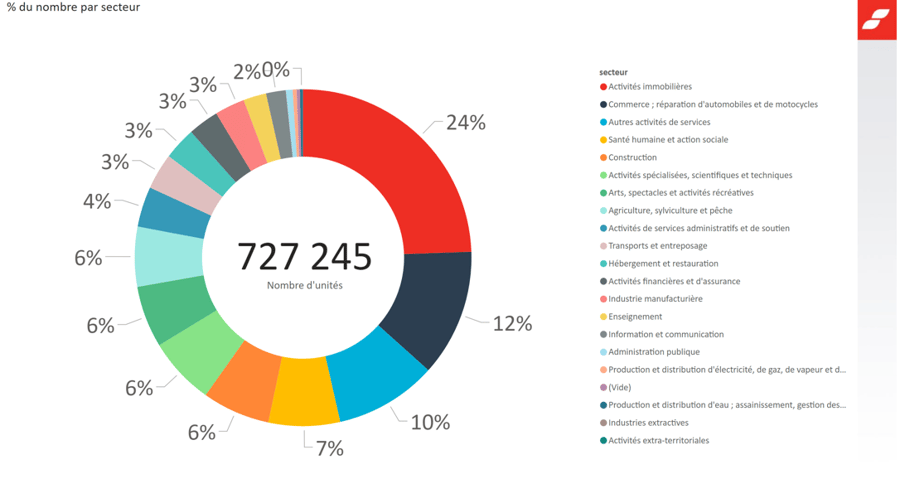

24% des unités concernées sont dans le secteur immobilier. Mais sur les trois dernières années, en raison de la dynamique de création dans le secteur, en raison de l’emballement du marché et des taux faibles, la création de SCI et structures destinées au financement et à la gestion d’un patrimoine immobilier a fortement augmenté comme nous le verrons. 12% de l’activité est liée au Commerce, la Construction représente 6%, le transport 3%, tout comme l’Industrie Manufacturière. Nous sommes donc forcés de constater que l’économie du territoire s’est fortement tertiarisée avec un recul certain des activités industrielles.

727 245

Nombre d'unités

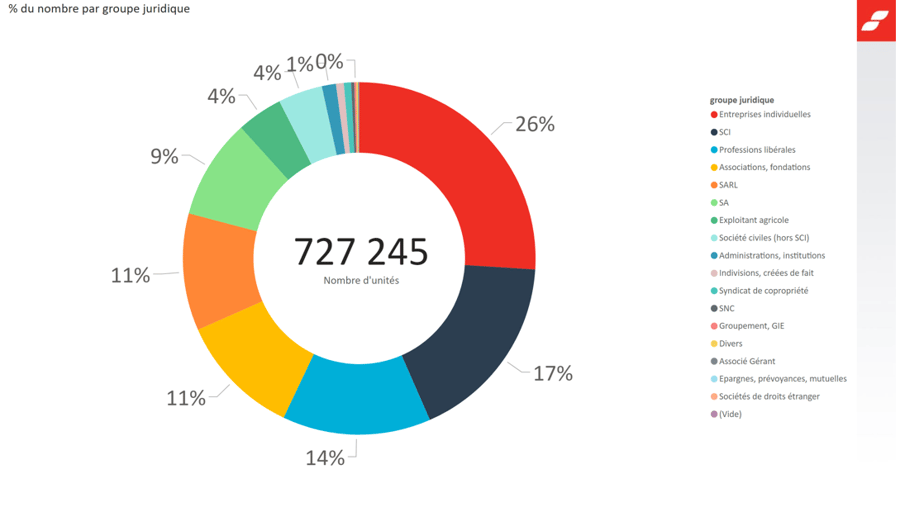

Sur l’ensemble des unités, seul 20% appartiennent aux sociétés commerciales. 26% sont des entrepreneurs individuels, 17% des SCI, 14% des professions libérales et 11% des associations. Ce qui donne une population principalement non-rattachée à la dynamique commerciale au sens propre du terme. Les autres types de sociétés civiles ou SNC demeurent marginales sur le territoire. La responsabilité illimitée des associés étant pour beaucoup dans la faible représentation (1,28% cumulés).

727 245

Nombre d'unités

A ce jour, sur les bilans 2021/2022, la répartition des unités par population au niveau de Creditsafe laisse transparaitre ce constat malgré le fait que des sociétés non-commerciales peuvent déposer des éléments financiers volontairement. Ainsi, nous discernons 43,79% d’entrepreneurs individuels, et 34,02% à de sociétés civiles, associations ou autres statuts exsangues de données financières de moins de 24 mois. Il est bon, à ce titre, de rappeler que la mise à disposition d’éléments financiers est nécessaire aussi bien pour les actionnaires/associés que pour les partenaires commerciaux dans leur quête de fiabilité dans les relations établies. Aujourd’hui, sur la population identifiée avec données financières, la majorité correspond à des micro-entreprises à 87% pour un total de bilan et/ou un CA inférieur à 2 M€. La proportion de sociétés commerciales en absence de conformité sur l’obligation légale de publication des bilans annuels représentent une part égale aux micro-entreprises dans une proportion équivalente au niveau national. Contextuellement, il est important de rappeler que l’absence de conformité constitue une segmentation particulière d’exposition au risque de défaut de paiement.

Chapter 1

Une population écartelée…

La situation sur le score dans la région des Hauts-de-France est de 43/100 ce qui correspond à un risque modéré. Cette situation prend en considération l’ensemble des structures juridiques et de leurs situations individuelles. De fait, une population de petite stature est exposée à des mouvements conjoncturels importants. Au sein de cette population, une frange reste au-dessus de ce segment notamment en raison de facteurs structurels ou de santé financière qui les préservent.

Cette réalité se constate sur les limites de crédit moyennes avec une limite pour la région de 8 264€ ce qui est assez bas. Là encore, des secteurs montrent l’existence d’un panel structurellement et historiquement plus fort et plus affirmé. Mais là où les créations de petites structures soumises au risque de défaillance sont les plus nombreuses, la limite a souvent tendance à être tirée vers le bas : Commerce, Construction, Transport.

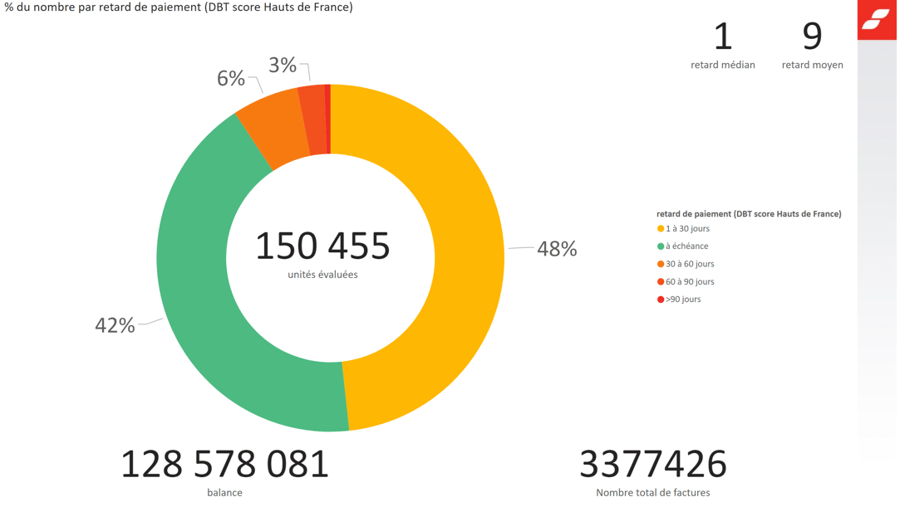

Malgré tout, le comportement de paiement qui n’est pas associable au risque de défaillance en tant que tel (pour le moment) couvre quasiment deux fois le nombre de sociétés, données financières à jour de moins de 24 mois. Ce comportement est plutôt sain avec un jour de retard en médiane. Mais il est vrai que le comportement majoritaire démontre encore du retard à 9 jours en moyenne. 42% de la population honorant ses factures à échéance.

150 455

unités évaluées

128 578 081

balance

3 377 426

Nombre total de factures

Chapter 1

…Et soumise au risque

De facto, si on observe la situation par le point intrinsèque qu’est la solvabilité des entreprises concernées (en raison de la déduction de toute forme de dette et la reprise du résultat ainsi que des reports éventuels), on se rend immédiatement compte que le score colle (malgré sa complexité et la granularité individuelle) à la situation de 42% de solvabilité médiane. Sur l’ensemble de la population, 49% montre des signes de fragilités réelles. La composition de la dette étant majoritairement à moins d’un an en exigibilité, une masse de 60% constitue une exigence certaine.

La question reste donc la réponse possible à cette exigibilité. Force est de constater que le niveau de réponse est bas avec un ratio de liquidité restreint à 0,46. La majorité des acteurs passe la barre à l’aide des disponibilités actuellement au bilan avec un ratio de liquidité générale à 1,28. Mais cela demandera invariablement à un refinancement ou une solution de gestion des titres dans les années ultérieures. Le niveau de cash disponible ayant des incidences certaines sur la gestion de la trésorerie qui prend mécaniquement en compte des solutions qui reposent sur la transformation des titres (créances ou obligations). La majorité des entreprises ont moins de 34 jours de trésorerie. C’est une dimension qui se retrouve pour la majorité (hors spécificité du BFR négatif) sur une proportion de cash disponible inférieure à 20% du total des actifs.

Chapter 1

Des entreprises malgré tout dynamiques

Il est important de rappeler que les entreprises qui entrent en défaillance ne sont pas toujours en rupture de croissance et d’évolution favorable du chiffre de d’affaires. De la même manière, si la majorité entre dans un cycle déficitaire, ce n’est pas non plus une obligation. La défaillance étant caractérisée par une absence de capacité à honorer ses échéances à un moment donné. C’est une dynamique particulière qui peut s’installer depuis le haut du bilan. Aujourd’hui, 51% des entreprises ont une croissance positive supérieure à 4%, et 43% ont une croissance nulle ou négative. Seul 7% se situe dans une croissance modérée entre 0 et 7%. Les secteurs pourtant soumis au risque de défaut comme le commerce, le transport, l’industrie ou la construction affichent un dynamisme entre 7 et 11% de croissance médiane.

La dynamique au niveau des résultats, aussi bien sur le résultat net que sur le cash-flow en réattribution des provisions qui n’ont pas fait l’objet d’un amortissement réel, montre une perspective pour ces mêmes secteurs entre 4 et 7% de retour sur chiffre d’affaires par an. Mais là encore, toutes les entreprises ne montrent pas les mêmes signes de vitalité. 22% du panel est aujourd’hui déficitaire, et 32% affiche des marges plus relatives. Le résultat du « bas de bilan » remonte mécaniquement dans le patrimoine de l’entreprise (sous répartition sous forme de dividendes notamment), et la marge peut être relative en fonction de la situation de l’entreprise concernée. Ainsi, une entreprise qui dégage un cash-flow de 7%, qui se situe à l’équilibre dans sa progression et affiche un endettement de 70%, mettra 10 ans à épurer son passif théoriquement. Si la composition de la dette est à moins d’un an, cela signifie que les délais de rotation sont beaucoup trop lourds et que l’effet levier grève les performances de l’entreprise qui risque de courir après les disponibilités d’année en année jusqu’au point de rupture. Ce qui réclame des solutions dans la conduite même des opérations et dans les sources de financement de l’entreprise.

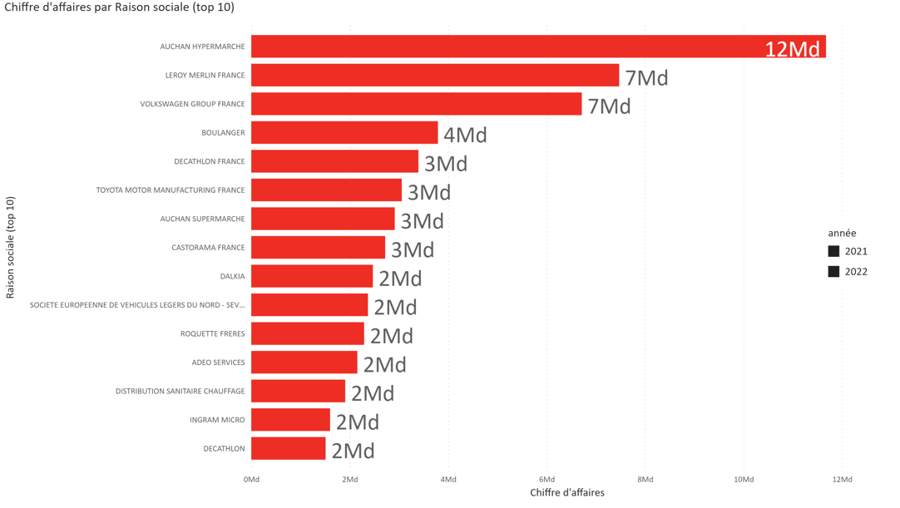

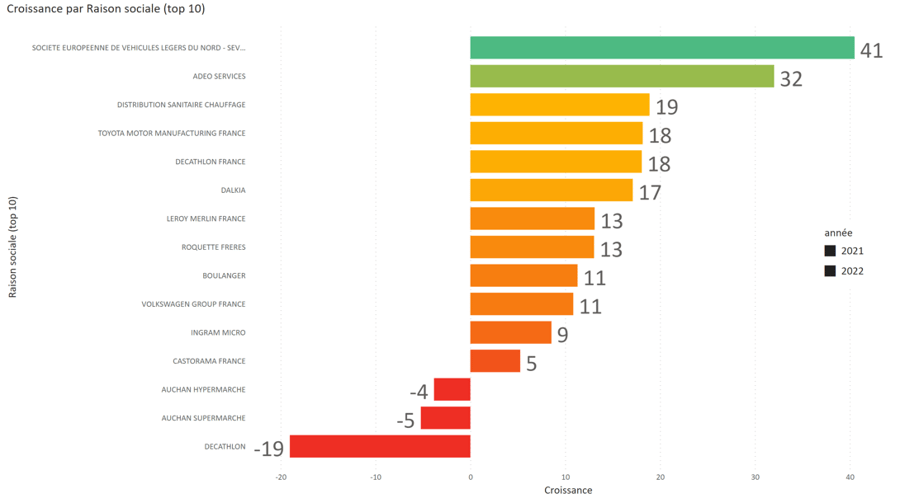

La région compte un certain nombre d’entreprises majeures installées en siège sur le territoire des Hauts-de-France. L’évolution sur l’année 2021-2022 permet de discerner en données maximales les chiffres d’affaires les plus importants et les évolutions de ces derniers.

Besoin d'aide pour prévenir le risque client/fournisseur ?

Avec les indicateurs que Creditsafe met à votre disposition, nous limitons le risque pouvant survenir concernant vos clients ou vos fournisseurs en raison de problématiques inhérentes au fonctionnement de l'entreprise ou en raison de facteurs externes.

Creditsafe peut vous accompagner au quotidien en vous permettant de vous renseigner sur vos partenaires commerciaux, en les incluants dans une dynamique économique globale.