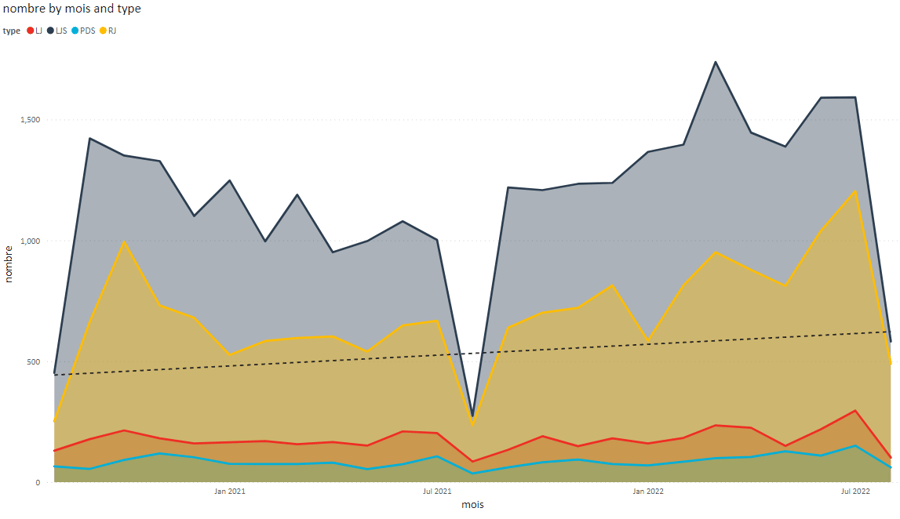

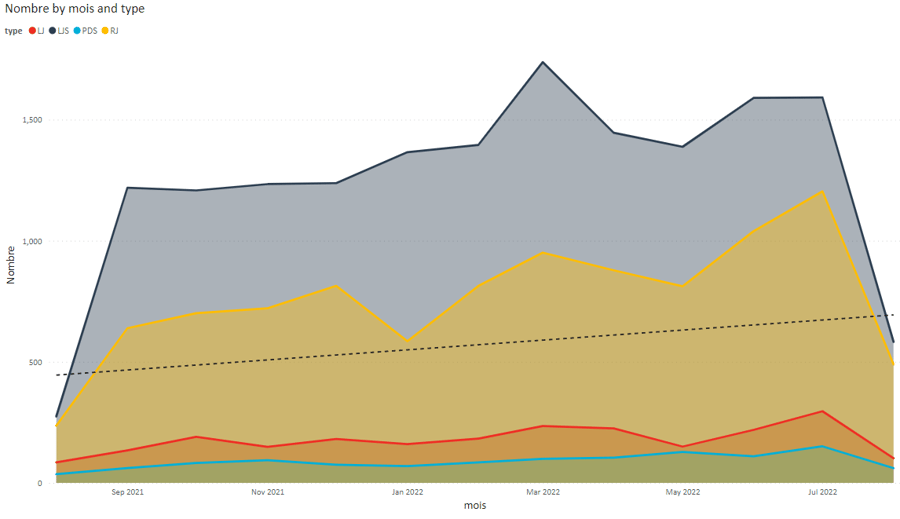

Cela ne signifie pas pour autant que les difficultés n’existent pas. Il y a suffisamment de signaux envoyés par les syndicats et organisations professionnelles, notamment sur les petites structures sujettes au risque de défaillance, pour étayer les difficultés de trésorerie qui sont émaillées par des problématiques de délais de paiement dont l’impact est lui bien réel et quotidien. Les PGE sont désormais rentrés dans les phases de remboursement, les renégociations ont été peu nombreuses, et les organismes sociaux et fiscaux ont repris la collecte des sommes qui leurs sont dues depuis le 1er mai 2022. Cela se traduit notamment par une visibilité d’inscriptions sur les privilèges plus importante favorisée par une régularité accrue.

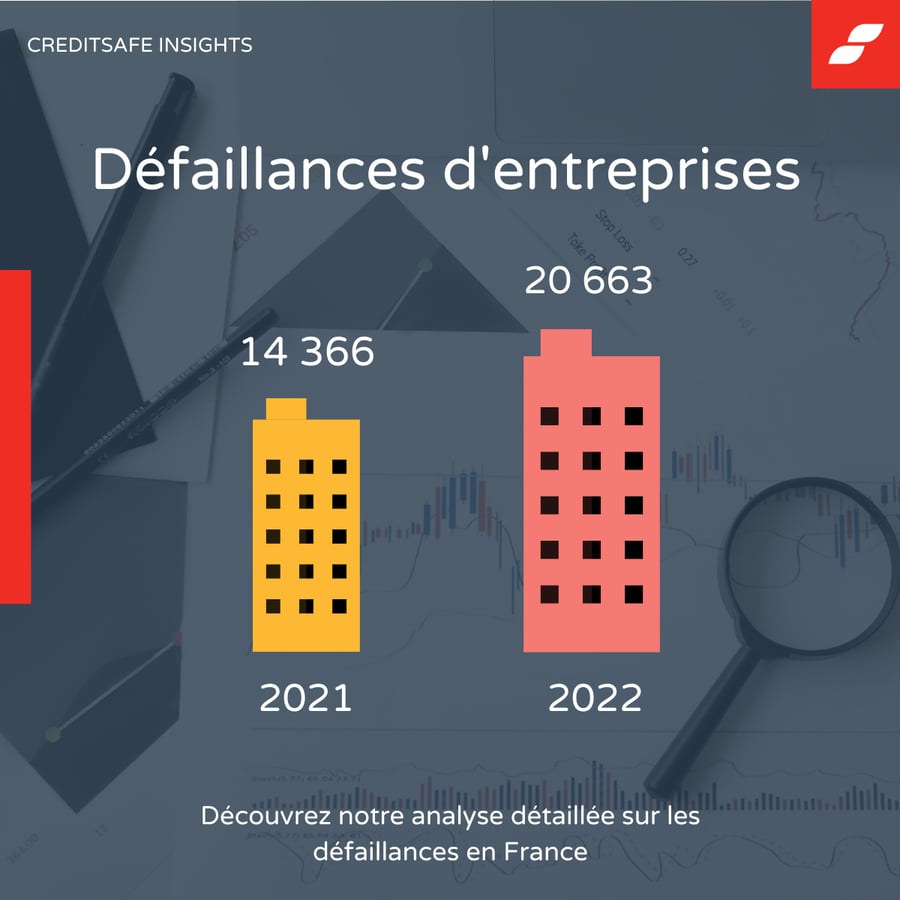

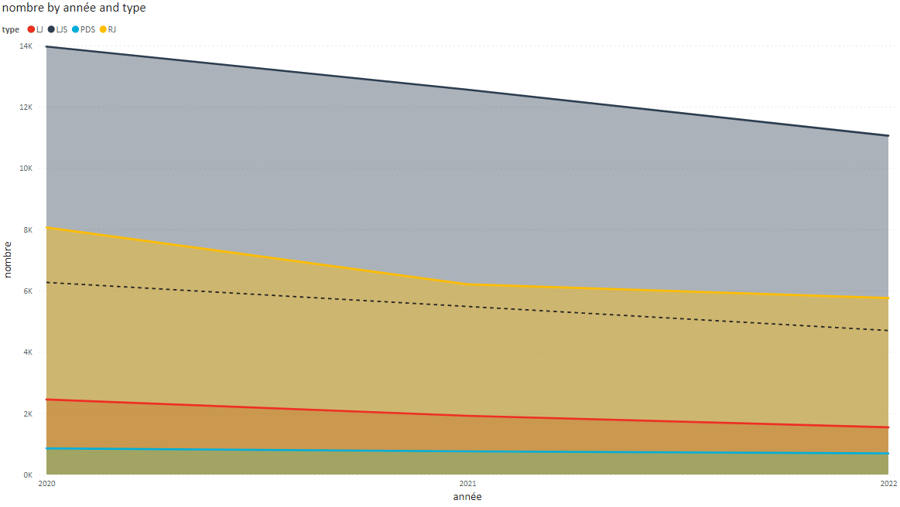

Dans ce contexte de transition, secoué par une inflation non-négligeable, des problématiques sur les coûts de production, des problématiques de ressources humaines, et un contexte géopolitique sous tension ayant lui-même des conséquences économiques non-négligeables sur l’énergie, nous assistons sur 1 et 2 ans à un accroissement des procédures collectives ouvertes.

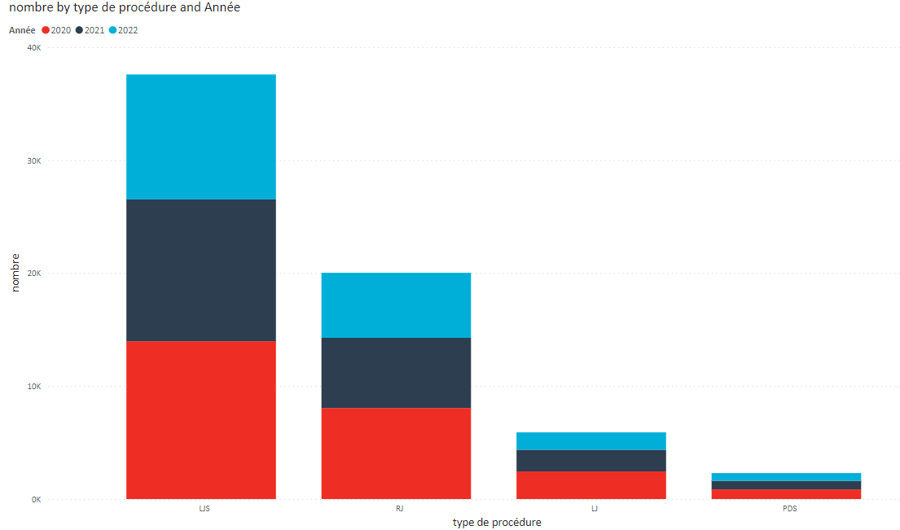

A l’ouverture des procédures suivant un défaut de paiement (à l’exception des procédures de sauvegarde), la majorité des procédures aboutissent malheureusement en liquidation de l’entreprise. Ce qui a tendance aussi à confirmer que les procédures de prévention des difficultés sont tardives et rentrent en application dans des situations inextricables.