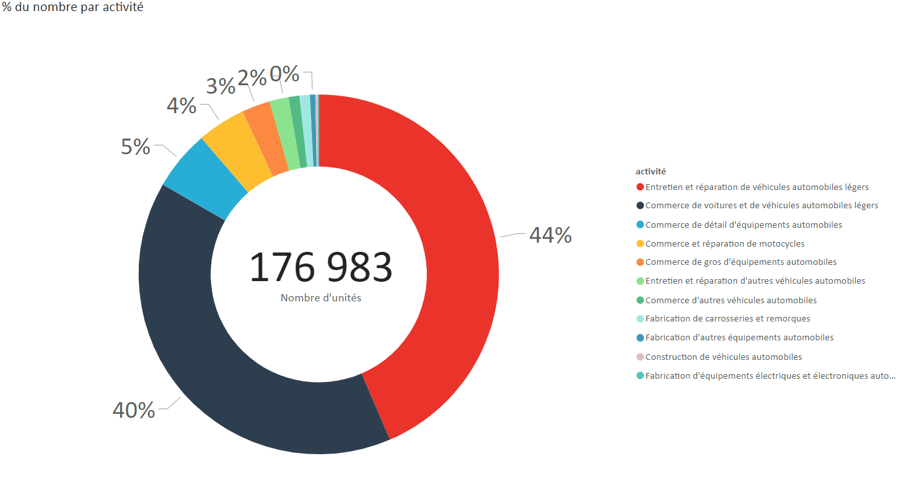

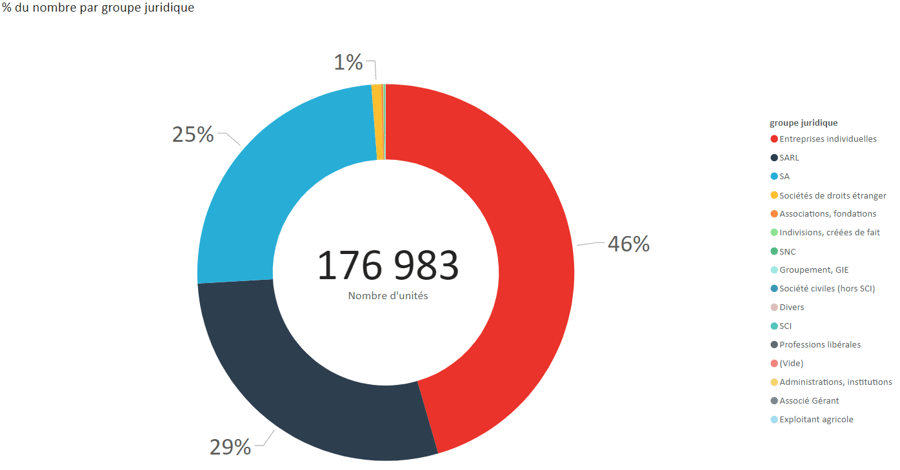

La transversale automobile concerne 176 983 acteurs avec une concentration importante dans les Bouches-du-Rhône, le Nord, la Seine-Saint-Denis, le Rhône, la Gironde, les Alpes-Maritimes et la Haute-Garonne avec, à chaque fois, plus de 2% des entreprises actives (sièges).

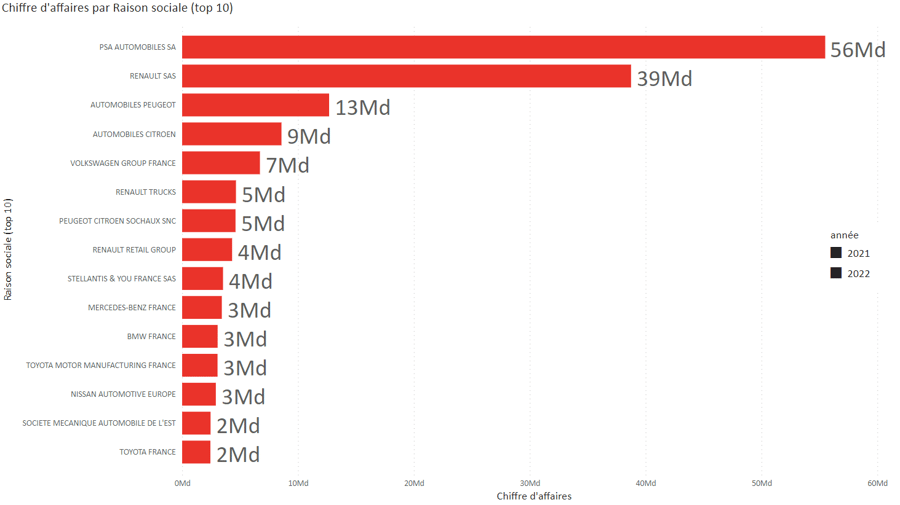

Sur 2021/2022, le cumul du chiffre d’affaires est de 376 Mds €. Ce secteur génère beaucoup d’activité et draine énormément de flux financiers, de matériaux et de moyens techniques ou humains.

Nous nous penchons aujourd’hui sur un domaine d'activité en pleine prise de conscience qui se restructure aussi bien au niveau industriel que commercial, avec les conséquences que l’on connait notamment sur les fonderies.