Effektiviserer arbeidsprosesser

– Norsk næringsliv er transparent, med en stor grad av tillit, og lite svindel. Mange sier de både kjenner og stoler på sine kunder. Den tilliten kan fort straffe seg om du ikke følger med, forteller Falch.

Selv om det finnes kredittinformasjon gratis på nett, er det uoversiktlig, tidkrevende å søke i, og som regel utdatert.

– Skal du pålegge dine ansatte å ha en effektiv kredittsjekkprosess, må du gi dem gode verktøy for å gjøre det enklest og raskest mulig, sier Falch.

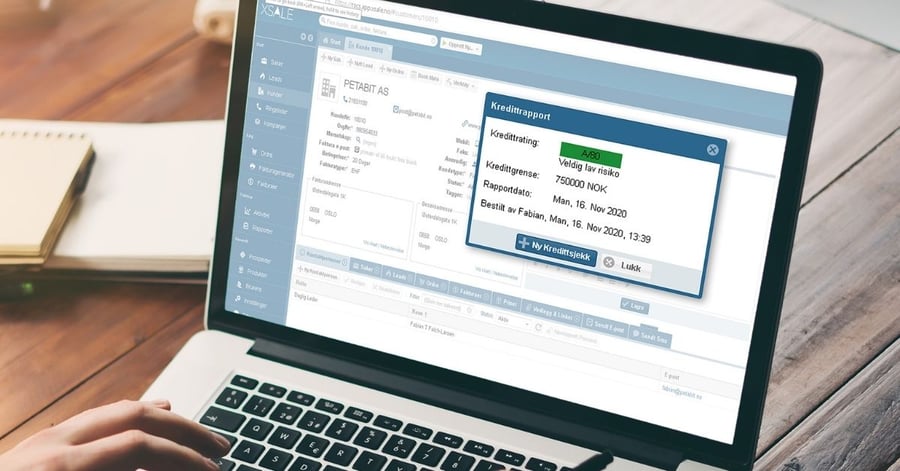

Løsningen ble integrasjon av Creditsafe i CRM-systemet Xsale. Med et enkelt tastetrykk kan alle Xsale-kunder umiddelbart få oversikt over kundens kredittrating og en kredittramme.

Avklar risikoforhold

Den pågående koronakrisen har lagt enormt press på norsk næringsliv. Men så langt har det store konkursraset mange finanseksperter spådde på forhånd, uteblitt.

– I en krise blir man mer kostnadsbevisst og må skjerme seg i enda større grad mot risiko. Da er det er desto viktigere å bruke et kredittopplysningsverktøy som Creditsafe, opplyser country manager i Creditsafe Norge, Per Fjærestad.

– En krisesituasjon er ikke nødvendigvis bare negativt for det norske næringslivet. Paradoksalt nok, har vi flere ganger sett at konkurstallene øker er det når det er økonomisk oppsving. Er det færre biler på veien, er det færre ulykker. For når det er økonomisk nedgang, er man, naturlig nok, mindre risikovillig.

Begrens tap

– Forretning uten risiko er en utopi. Det gjelder å ha et avklart forhold til risikoen. Vi merker med høy, moderat eller lav risiko, fortsetter Fjærestad.

Kredittopplysninger anses i dag som et viktig forretningsverktøy for å identifisere, verifisere, avdekke og forholde seg til risikoen. Med kontinuerlig kontroll på hvordan kundene betaler andre, er dette et enormt økonomisk sikkerhetsnett for bedrifter.

– Med Creditsafe kan man legge selskaper i en overvåkingsportefølje, og kunden får en e-post når det skjer en utvikling, enten positivt eller negativt, forklarer Fjærestad.

Typiske varsellamper er et nytt regnskap, endring i styre og ledelse eller betalingsanmerkninger. Sistnevnte skyldes alltid en av tre ting: Vilje, evne eller systemsvikt.

– Vilje har ofte med svindel eller betalingsmoral å gjøre. Evne er rett og slett manglende muligheter til å betale. Systemsvikt kan være at det tar tid å få fakturaer gjennom, noe som er typisk for store selskaper, og utgjør liten risiko. Betalingsanmerkninger hos små selskaper skyldes som regel enten vilje eller evne, opplyser Fjærestad.

Det er sjelden et selskap får kun én betalingsanmerkning. Får de først én, har de, i løpet av kort tid, seks anmerkninger i snitt. Dette er ekstremt viktig å fange opp så tidlig som mulig.