Ratingmodeller för övriga bolagsformer

Creditsafe använder flera generiska scoremodeller beroende på juridisk form, där varje modell är anpassad för respektive bolags förutsättningar och risk. Detta eftersom juridiska personer skiljer sig gällande informationsutlämnande, ansvarsförhållanden och storlek.

De parametrar som används i respektive modell är de med störst förklaringsvärde. Grunden till urvalet är baserat på en större grundläggande analys över förändringar och parametrar som direkt eller indirekt innebär en ökad risk.

Alla scoremodeller är optimerade för bedömning av risknivån av aktiva företag på den svenska marknaden. Detta innefattar även modeller för handels- och kommanditbolag samt enskilda firmor.

Enskild firma

Exempel på parametrar som påverkar ratingen på enskilda firmor är bland annat inkomst, f-skattregistrering och negativ information från Kronofogden så som utslag på enskilda och allmänna mål.

Handels- och kommanditbolag

Ratingen för handels- och kommanditbolag bedöms utifrån bolagens ekonomiska situation samt den ekonomiska styrkan hos delägarna med betalningsansvar. I den samlade bedömningen analyseras även betalningshistorik på delägare och bolag.

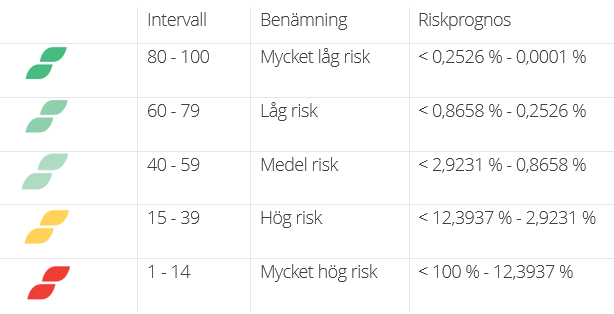

Ratingskalan för Enskilda firmor, Handelsbolag och Kommanditbolag är 0-100.