Creditsafes rating är ett prediktivt analysverktyg för att hjälpa dig bedöma ett företags risk. Våra scoremodeller är statistiskt säkerställda och använder ett sofistikerat system för att bedöma risknivån. Modellerna är objektiva och bygger på en sammanställning av affärsinformation som inhämtas från svenska myndigheter och bearbetas av vårt analysteam. Med hjälp av våra tillförlitliga scoremodeller kan riskbedömning en göras med högsta möjliga precision.

Ratingen har en bedömningsskala på 0-100, uppdelad i fem intervaller.

1. Rating

Creditsafes rating är ett prediktivt analysverktyg för att hjälpa dig bedöma ett företags risk. Våra scoremodeller är statistiskt säkerställda och använder ett sofistikerat system för att bedöma risknivån. Modellerna är objektiva och bygger på en sammanställning av affärsinformation som

inhämtas från svenska myndigheter och bearbetas av vårt analysteam. Med hjälp av våra tillförlitliga scoremodeller kan riskbedömning en göras med högsta möjliga precision.

Ratingen har en bedömningsskala på 0 till 100, uppdelad i fem intervaller.

Modelluppbyggnad

Eftersom juridiska personer skiljer sig gällande informationsutlämnande, ansvarsförhållanden och storlek har Creditsafe flera modeller för beräkning av tillförlitlig rating. Vi använder olika generiska scoremodeller beroende på juridisk form, där varje modell är anpassad för respektive bolags förutsättningar och riskbilder. Detta innefattar modeller för aktiebolag, handels- och kommanditbolag samt enskilda firmor och personer som bedriver näringsverksamhet. Samtliga modeller är optimerade för bedömning av kreditvärdigheten av aktiva företag på den svenska marknaden. Våra ratingmodeller är objektiva vilket innebär att modellerna inte tar hänsyn till subjektiva parametrar som affärsrelationer.

De parametrar som används i respektive modell är de som har det största förklaringsvärdet, dvs. hur bra de kan förutspå insolvens. Grunden till urvalet är baserat på en större grundläggande analys över förändringar och parametrar som direkt eller indirekt innebär en ökad risk. Exempelvis har en ansökan om betalningsföreläggande inte lika stor inverkan på ett större aktiebolag som på ett mindre aktiebolag.

Ratingmodell för aktiebolag - exempel på parametrar

1. Styrelsemedlemmar

Det finns en stark koppling mellan hur ett aktiebolags ekonomi och dess styrelsemedlemmars ekonomi sköts. Därför är det viktigt att kontrollera individerna bakom företaget för att upptäcka eventuella risksignaler.

2. Bokslutsinformation

För aktiebolag väger vi bland annat in företagets omsättning, resultat, det egna kapitalet samt vissa nyckeltal som exempelvis konsolideringsgrad och likviditet.

3. Betalningsanmärkningar

Betalningsanmärkningar och skuldsaldo hos Kronofogden påverkar ratingen. Nyare anmärkningar påverkar mer än äldre. Ett litet företag påverkas mer av en anmärkning än vad ett stort börsnoterat företag påverkas.

4. Revisorsanmärkning

Är bokslutet ej tillstyrkt av revisorn eller att det är tillstyrkts med kommentarer, tolkas detta som en mycket allvarlig signal.

5. Företagets ålder

Företag som är yngre än två år innebär en större kreditrisk än äldre företag. Unga aktiebolag har generellt svårare att nå lönsamhet än äldre bolag. Detta har sin naturliga förklaring i att man i början har stora omkostnader som kräver kapital samt att man kanske inte hunnit arbeta in en tillräckligt stor kundkrets.

6. Nystartade Aktiebolag

Unga aktiebolag har normalt en mycket högre konkursrisk än övriga, där sannolikheten för konkurs i genomsnitt är ca 3 gånger högre. Mycket av informationen som normalt finns på ett aktiebolag saknas i denna grupp. Därför görs en separat värdering av dessa bolag, med fokus på personerna bakom företaget.

7. Stora Aktiebolag

Normalt förutsäger betalningsanmärkningar mycket starkt ett bolags förmåga att överleva. Undantag är dock större aktiebolag, som i vissa fall har en policy som innebär att man betalar så sent som möjligt för att förbättra sitt kassaflöde. Bolag som ägs av investmentbolag har även i regel ett lägre eget kapital i förhållande till total kapital. För att inte felaktigt tolka detta som konkurssignaler, sker en separat värdering för bolag med stort eget kapital eller omsättning. Gräns för att värderas i denna modell är 10 miljoner i eget kapital eller omsättning större än 200 miljoner. Konkursriskerna för stora aktiebolag är generellt mindre än 1/3 än för övriga aktiebolag.

Ratingmodell för enskild firma

Ratingen på enskilda firmor påverkas av ålder, både avseende företaget och innehavaren av firman. Vidare väger vi även in inkomst och betalningsanmärkningar. Förutom information som är likvärdigt analysen av privatpersoner tar vi hänsyn till personernas historik som företagare både vad avser ekonomiskt utfall samt eventuella historiska betalningsproblem.

Ratingmodell för Handelsbolag (HB) och Kommanditbolag (KB)

Rating för HB/KB bedöms både utifrån bolagens ekonomiska situation samt den ekonomiska styrkan hos delägarna med betalningsansvar. I den samlade bedömningen analyseras hur länge bolaget varit aktivt samt betalningshistorik på delägare och bolag.

Policyregler för ratingen

Våra ratingmodeller kompletteras av ett antal policyregler som genererar en icke rating. Det innebär att företaget inte får någon poäng. I dessa fall redovisas alltid en förklaring till varför bolaget har en icke rating. Exempel på policyregler:

- Ej tillstyrkt årsredovisning

- Revisorskommentarer av allvarlig art

- Ej fulltalig styrelse

- Konkurs

- Skuldsanering

- Likvidation

- Utmätning

- Ej aktivt företag

- Avregistrerat bolag

- Konkursinformation på delägare av HB/KB

- Utmätningsförsök på delägare av HB/KB

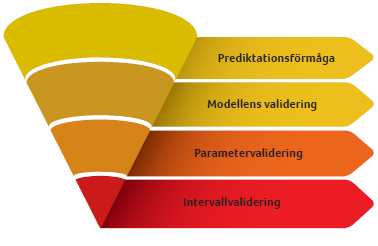

Vaildering

Eftersom marknaden förändras valideras samtliga modeller årligen för att upprätthålla en hög förklaringsgrad. Under året sker även ett antal kontrollerande stickprov. Modellernas kvalité bedöms i flera steg (se bild). Först utförs en bredare kontroll där vi mäter modellens prediktionsförmåga i termer av antal bolag som hade ”kredit avrådes” och gick i konkurs. Vid validering testas även nya parametrar och intervall.

2. Limit

Creditsafe limit är ett riktvärde som beräknar den maxlimit som företag kan betala utan säkerhet, utspritt på samtliga leverantörer. Kredittiden är beräknad till 30 dagar och tar hänsyn till ett flertal olika parametrar vid beräkning. Observera att limiten endast är ett riktvärde, dvs djupare analys rekommenderas på större limiter.

Uträkning av limit

Limitmodellen använder sig av företagets aktuella bokslutssiffror samt löpande information såsom anmärkningar, skuldsaldo, utmätning och rating. Genom att använda rating som parameter är limiten riskjusterad, vilket innebär att limiten varierar med företagets rating. Ett företag med rating ”kredit mot säkerhet” kan därför ha en riskjusterad limit, kredit över denna limit bör dock inte beviljas utan säkerhet. De viktigaste paramterarna vid beräkning av limit:

Resultaträkningen

- Omsättning

- Lön och övriga lönebikostnader

- Avskrivningar

- Övriga varor

Balansräkningen

- Omsättningstillgångar

- Kortfristiga skulder

- Eget kapital

- Obeskattade reserver