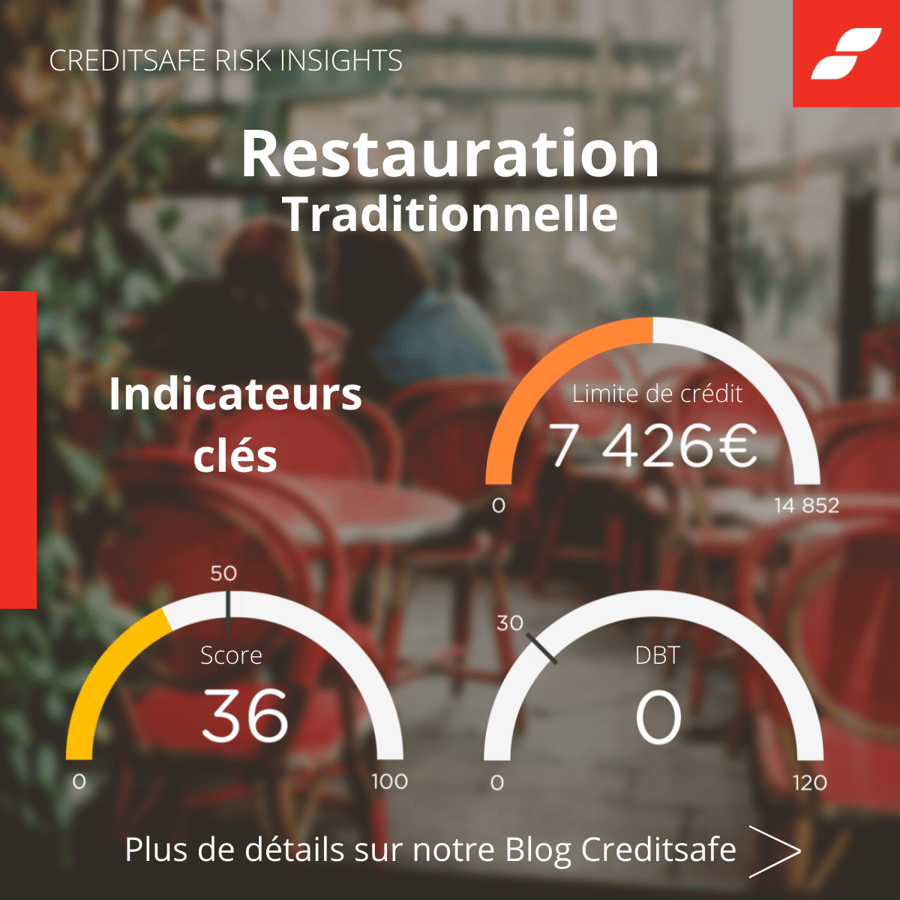

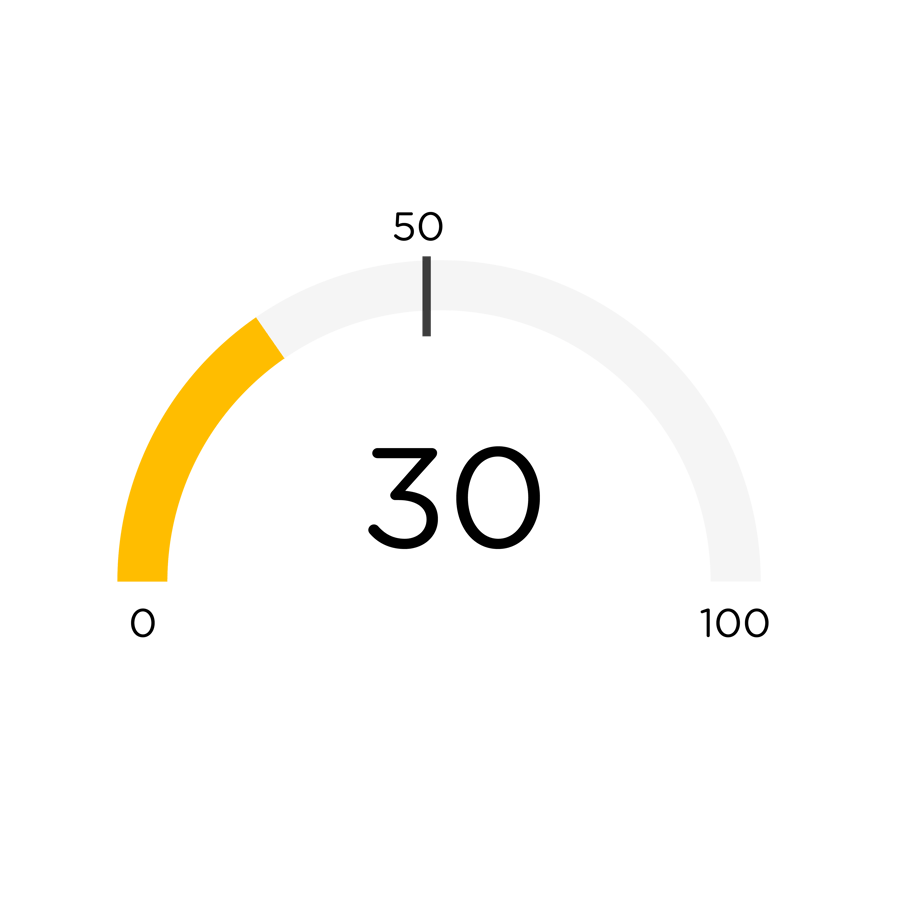

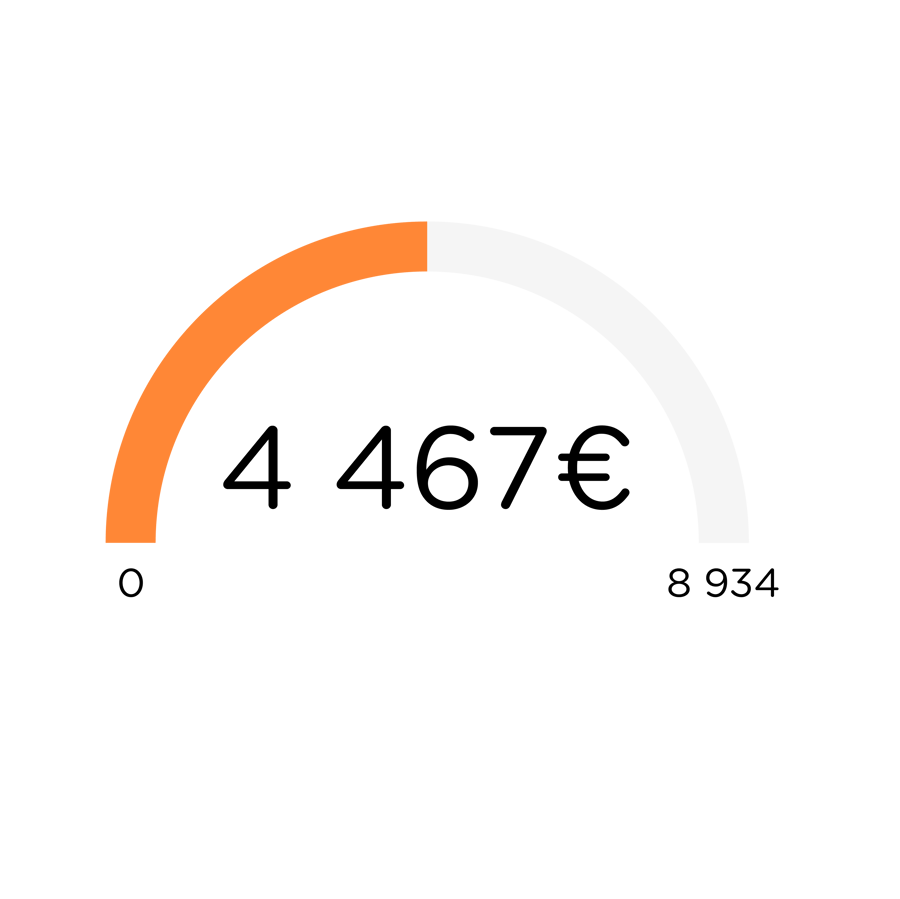

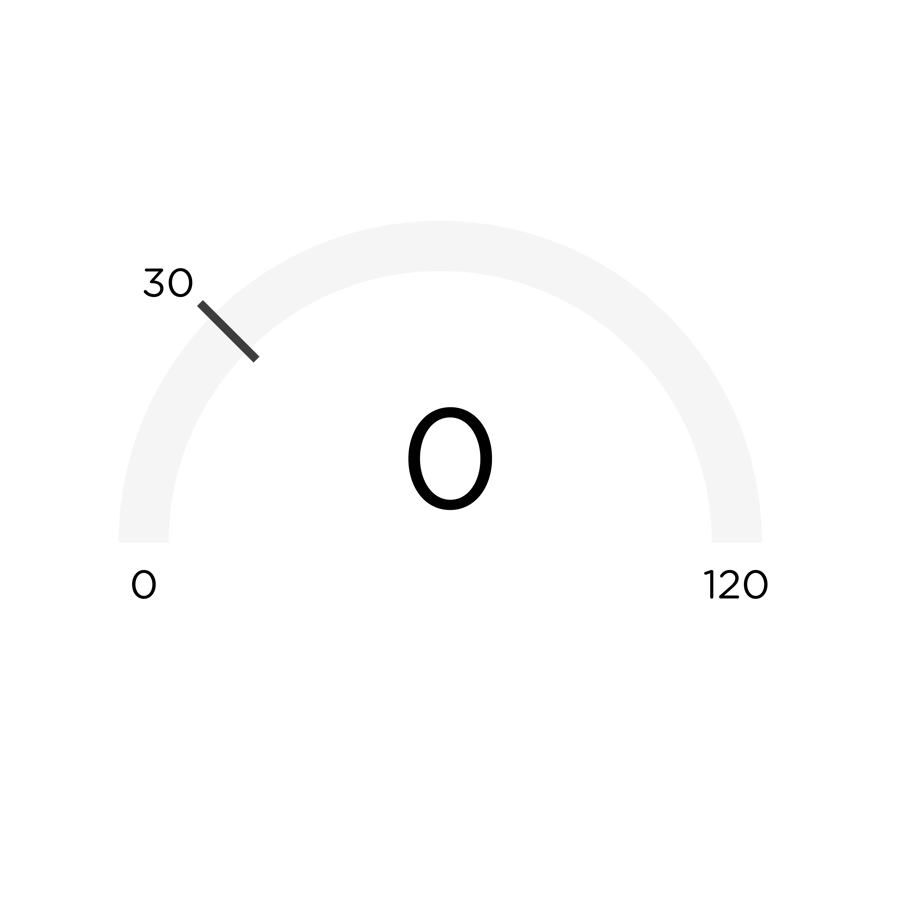

La restauration rapide suit naturellement la restauration traditionnelle dans la segmentation la plus active en termes de créations mais aussi en termes de défaillances.

Ce sont des petites unités ce qui provoque une différence notable par rapport au score et à la limite au niveau national sur l'ensemble des activités.