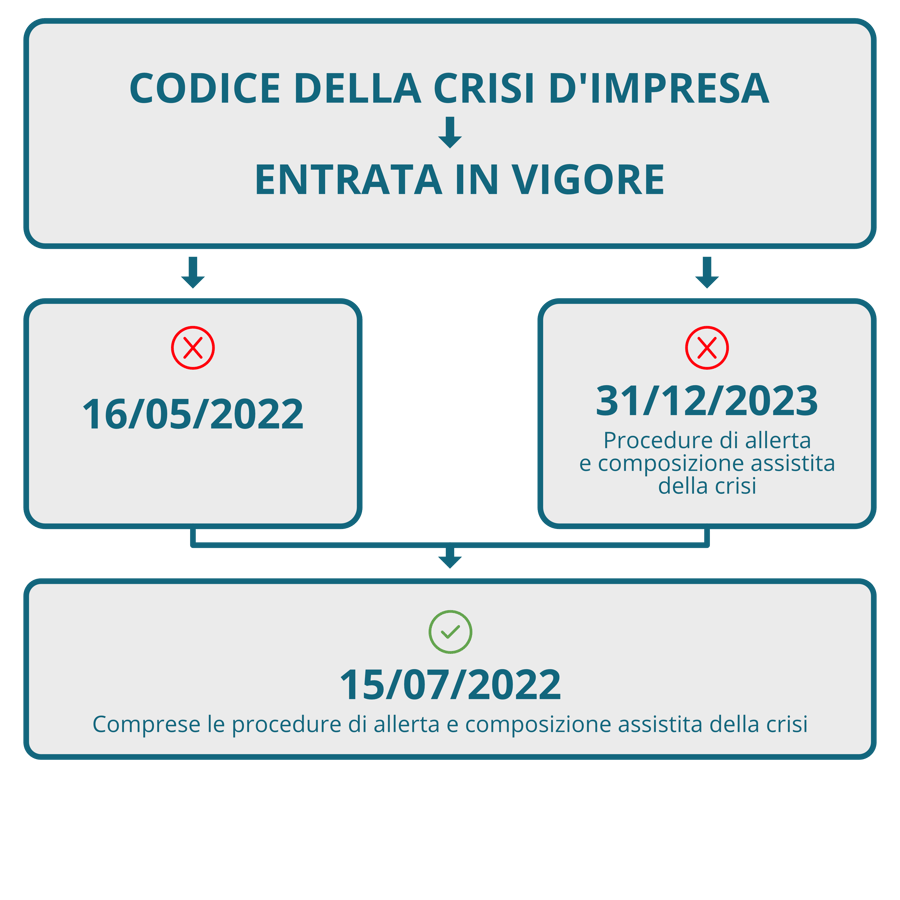

Con la definitiva entrata in vigore del Codice della Crisi dal 14 luglio 2022 vengono riscritti i compiti e le responsabilità di soci ed amministratori.

Con l’eliminazione dell’OCRI (Organismo di Composizione della Crisi) presso le Camere di Commercio e delle relative segnalazioni che avrebbero rivelato una situazione di crisi già evidente, viene dato maggiore risalto al ruolo proattivo di imprenditore e amministratori.

Essi sono quindi chiamati ad istituire un adeguato assetto in base a quanto precisato negli ultimi provvedimenti governativi e ad utilizzarlo per monitorare “costantemente” lo stato di salute aziendale, creando al contempo documentazione a valore legale che dia prova di un corretto operato.

Tutto questo anche al fine di evitare le pesanti responsabilità derivanti dall’omissione dei suddetti compiti perché, in questo ultimo caso, in base al nuovo Codice della Crisi, gli amministratori saranno tenuti a rispondere illimitatamente verso i terzi, per i debiti della società, pure con il loro patrimonio personale. Infatti, il nuovo comma 6 dell’art. 2476 c.c. così recita: “Gli amministratori rispondono verso i creditori sociali per l’inosservanza degli obblighi inerenti alla conservazione dell’integrità del patrimonio sociale”.

Punto cardine del Codice della Crisi, in tema di nuovi compiti e di nuove responsabilità, è l’aver aggiunto all’art. 2086 c.c. il comma 2: “L’imprenditore, che operi in forma societaria o collettiva, ha il dovere di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa, anche in funzione della rilevazione tempestiva della crisi dell’impresa e della perdita della continuità aziendale, nonché di attivarsi senza indugio per l’adozione e l’attuazione di uno degli strumenti previsti dall’ordinamento per il superamento della crisi e il recupero della continuità aziendale.”

È pertanto facile assimilare il contenuto del comma 2 dell’art. 2086 c.c. ad un vaccino che viene reso obbligatorio per tutti gli imprenditori collettivi e che si traduce nell’adozione di un sistema di allerta precoce (early warning), finalizzato ad intercettare eventuali segnali di crisi, prima che sia troppo tardi per intervenire.