L'Italia è l’ottava economia al mondo con un PIL (Prodotto interno Lordo) nel 2018 di 1.754 Miliardi di € e la seconda manifattura d’Europa [1].

L’Italia, come in generale l’Europa, si caratterizza di un tessuto economico composto prevalentemente di realtà imprenditoriali medio piccole (PMI), che rappresentano il 99% del totale delle imprese (in Europa occupano circa 100 milioni di persone e generano più della metà del PIL) [2].

La definizione ufficiale dell’Unione Europea [3] di PMI identifica tre classi di impresa, distinte su parametri dimensionali:

- Micro impresa: meno di 10 addetti, totale ricavi o totale attivo inferiore a 2 milioni €;

- Piccola impresa: meno di 50 addetti, totale ricavi o totale attivo inferiore a 10 milioni €;

- Media impresa: meno di 250 addetti, totale ricavi inferiore a 50 milioni € o totale attivo inferiore a 43 milioni €;

Con riferimento all'anno 2018 [4], sotto il profilo dimensionale delle imprese l’Italia si caratterizza per una forte prevalenza di microimprese (3,6 milioni di unità) che rappresentano il 95% circa del totale. Il restante panorama si configura per il 4,5% (172 mila unità) di imprese Piccole, mentre solo lo 0,5% (19 mila unità) è composto di imprese di medie dimensioni. In totale le PMI generano il 66,9% del valore aggiunto dell’economia (escludendo il settore finanziario). Infine, solo lo 0,01% delle imprese è di grandi dimensioni.

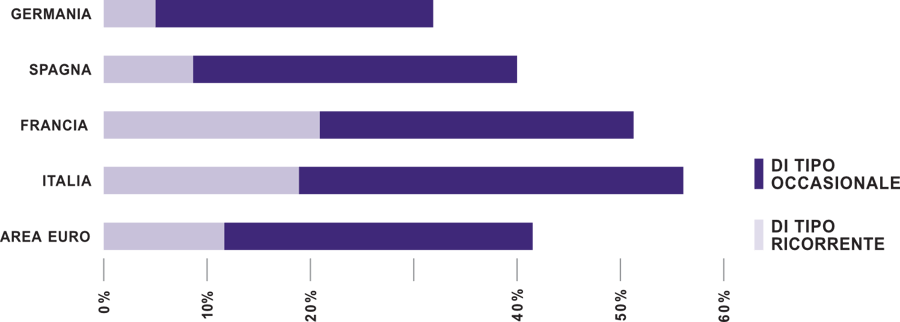

L’Italia è caratterizzata da un sistema finanziario bancocentrico, ovvero un sistema le cui imprese fanno riferimento prevalentemente agli istituti di credito per soddisfare le proprie esigenze finanziarie invece di attingere direttamente al mercato dei capitali. Questa situazione è confermata dai dati dell’OCSE, i quali evidenziano come alla fine del 2018 il valore totale delle azioni italiane quotate era pari al 31% del Prodotto Interno Lordo, un valore nettamente inferiore a quello registrato in Germania (46%) e in Francia (88%) [5].