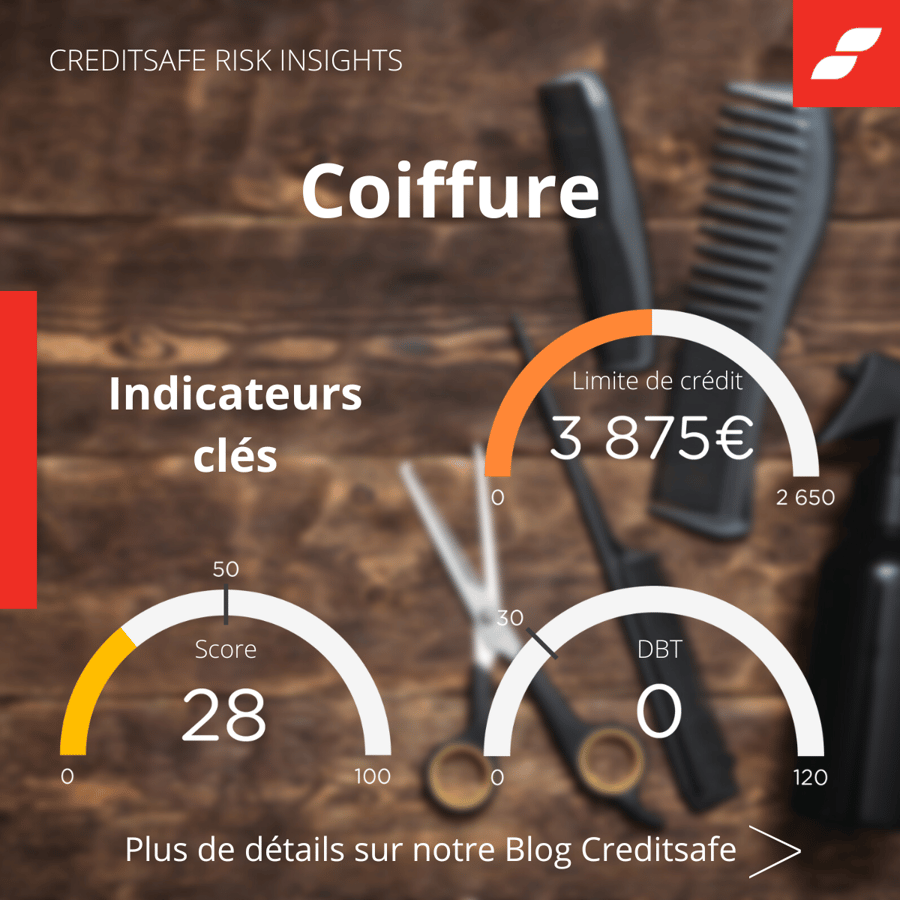

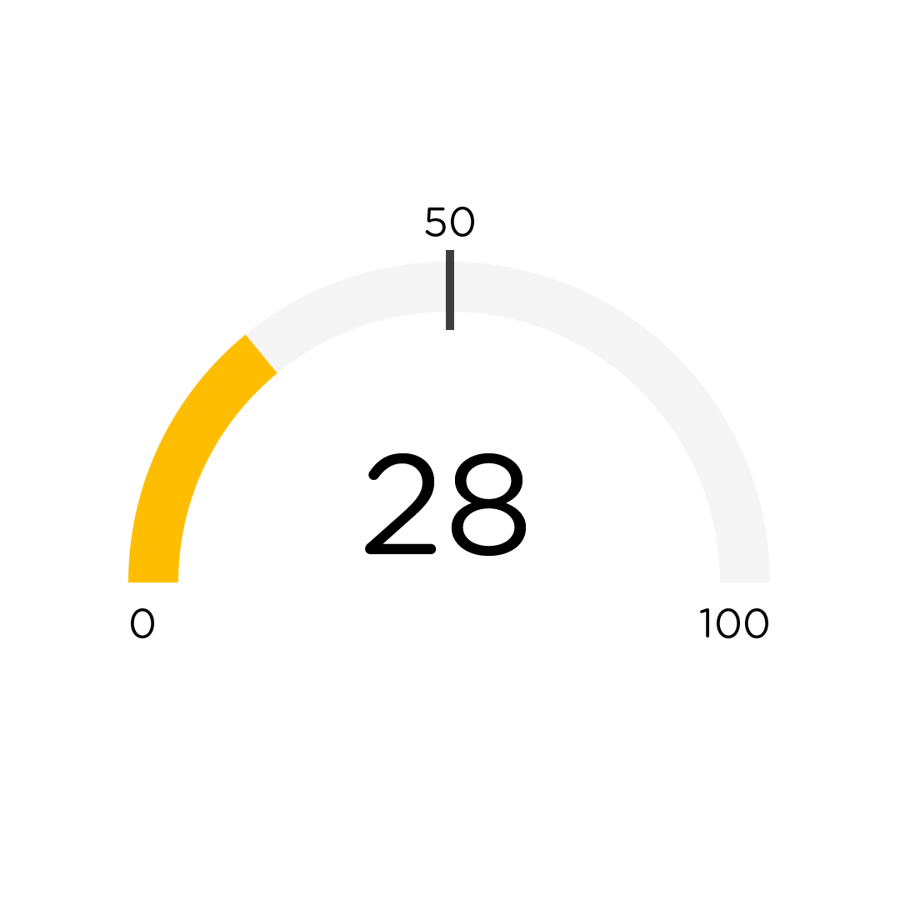

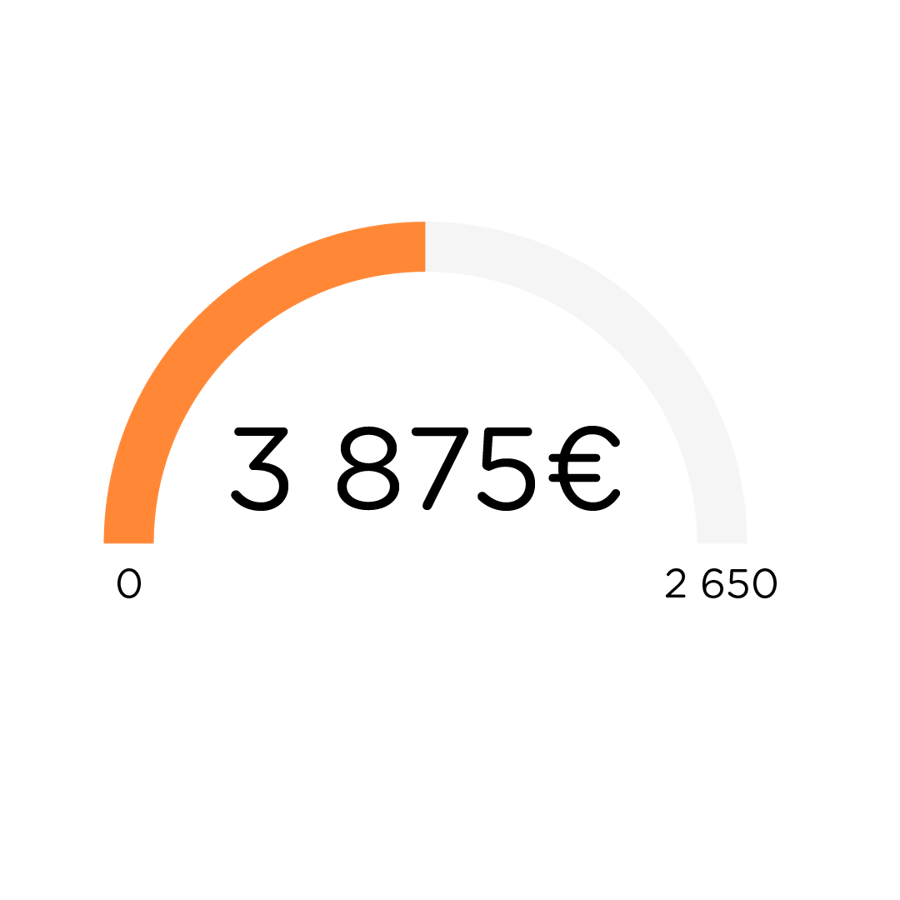

Cela se vérifiera par ailleurs aussi bien sur la dimension actuelle ressentie sur le score, la limite de crédit.

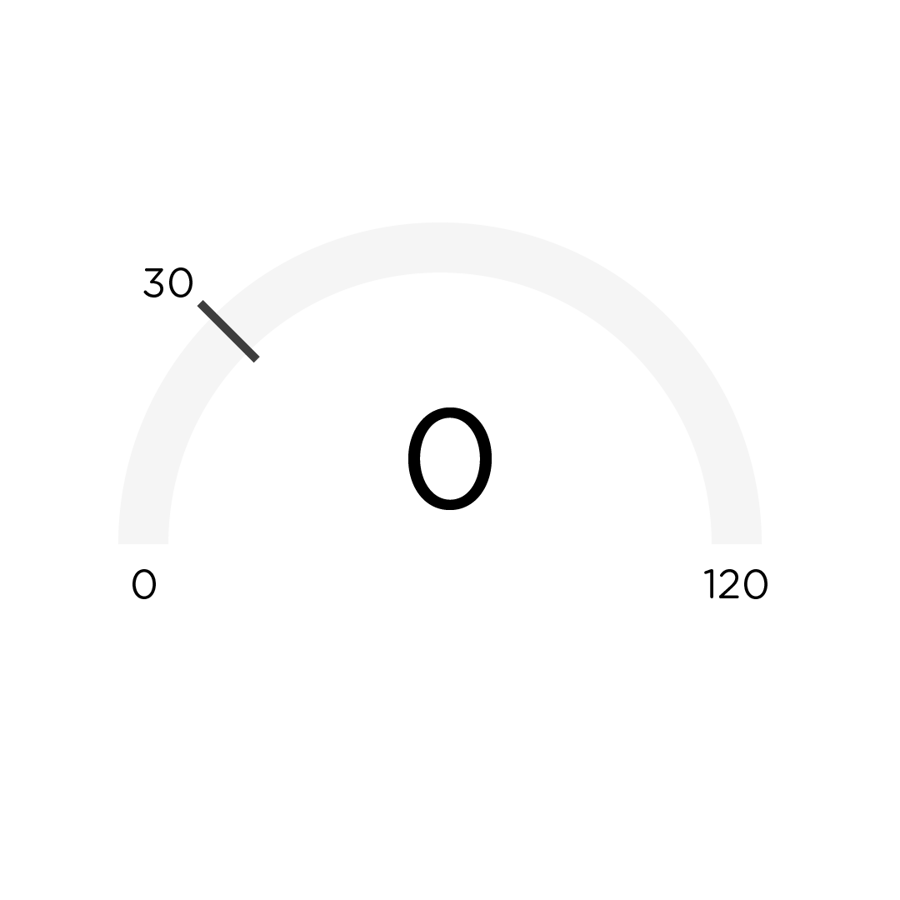

Pour autant, cela ne veut pas dire que l'activité est dans une dimension comportementale problématique vis-à-vis des fournisseurs comme nous le verrons grâce au DBT qui permet de jauger le comportement de paiement.