La portata dell'attuale rallentamento economico richiama alla mente la “grande recessione” del 2007, periodo in cui fattori endogeni come gli squilibri finanziari che ebbero inizio nel settore immobiliare, causarono un forte shock della congiuntura globale, portando l’intero sistema ad una fase di credit crunch.

Da allora, gli sforzi del “Regulator” comunitario hanno supportato il sistema bancario verso una maggiore stabilità finanziaria, in concomitanza con la riduzione dello stock di NPL di oltre due terzi rispetto ai livelli raggiunti nel 2015 [1].

La nuova crisi economica, si caratterizza per un’origine differente rispetto a quella del 2007, la quale è da ricondurre alla diffusione del Covid-19.

Tra le conseguenze immediatamente percepibili vi è l'importante crollo dei flussi di cassa delle attività economiche. L’alto grado di incertezza rispetto all’effettiva durata della pandemia, oltretutto, rende più che mai complesso analizzarne gli effetti futuri.

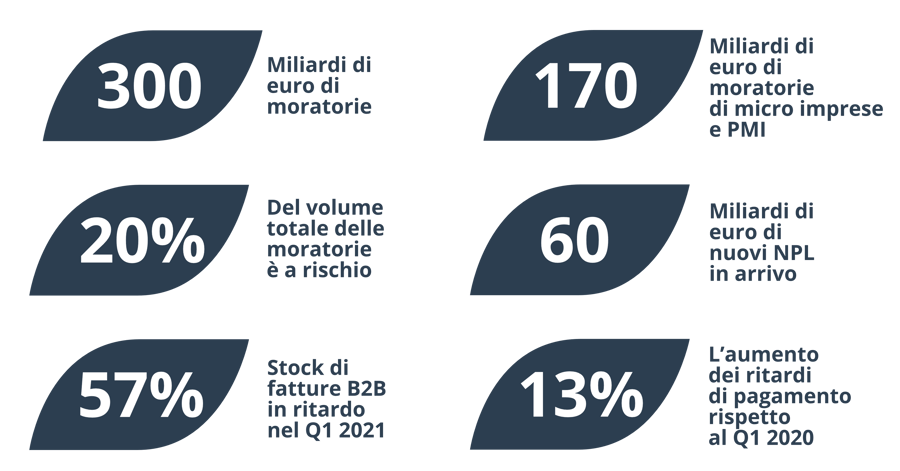

Tra i vari interventi susseguitisi nell’ultimo anno da parte del Governo e dell’autorità bancaria a supporto della liquidità, sono state istituite moratorie che hanno congelato circa 300 miliardi di euro per un totale 2,7 milioni di domande tra famiglie e attività economiche, di cui 170 miliardi in favore di micro imprese e PMI [2].

In base ad un recente studio dell’EBA (European Banking Authority), il 20% del totale di quel volume sarebbe a rischio deterioramento, ovvero circa 60 miliardi di nuovi NPL andrebbero a pesare sulla capitalizzazione del sistema bancario, con potenziali riflessi sull’accesso al credito.

Ad incidere negativamente sul merito di credito delle imprese, saranno anche le “cattive abitudini” nei pagamenti commerciali. Nel primo trimestre 2021, lo stock di fatture in ritardo nel canale B2B è salito al 57% (+ 13% rispetto al Q1 2020) con potenziale effetto a catena sui flussi di cassa dell’intero scenario business-to-business.