Negli ultimi tre anni, il settore ferramenta ha attraversato una fase di profonda trasformazione, influenzato da dinamiche economiche globali e da sfide strutturali locali. L’obiettivo dell’osservatorio sarà quello di analizzare, alla luce della presentazione dei bilanci 2023, quale sia stato l’impatto sul settore ferramenta di un anno così complesso, caratterizzato da grandi incertezze.

Chapter 1

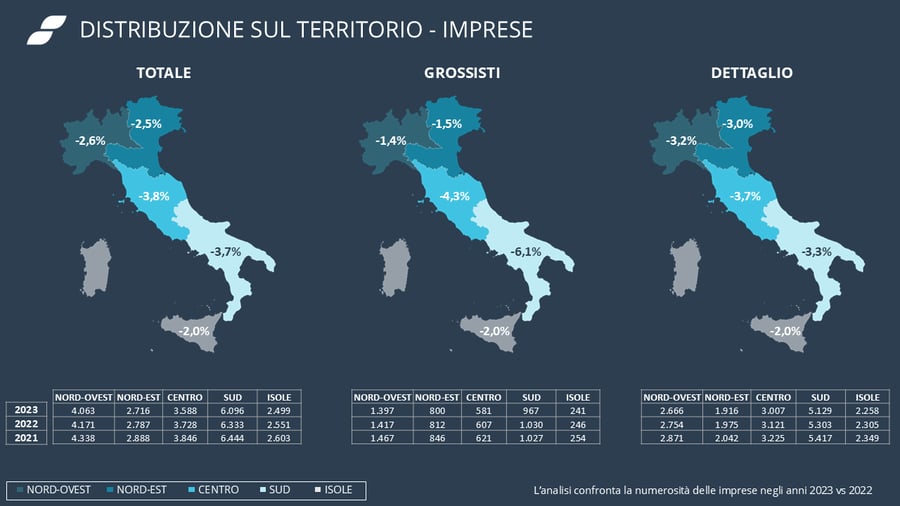

Analisi dimensionale: un trend in decrescita nel 2023

Dal 2021 al 2023, il numero di aziende attive si è ridotto del -3%, passando da oltre 20.000 unità a poco meno di 19.000 imprese. Questo trend negativo, accentuato dal difficile contesto post-pandemico, riflette l'impatto della crisi energetica, dell’inflazione incalzante e dei problemi di approvvigionamento delle materie prime. A livello territoriale, il Centro e il Sud hanno subito una contrazione maggiore, con riduzioni rispettivamente del -3,8% e -3,7%.

Se estendiamo l’analisi al numero di chiusure d’impresa, a livello di macrosettore sui codici ATECO oggetto dell’analisi, assistiamo ad un incremento del +9% rispetto al 2022 pari a 1.019 chiusure; questo dato evidenzia un andamento negativo anche rispetto alla media nazionale su tutti i codici Ateco con quasi 355K aziende chiuse e un incremento del +5% rispetto all’anno precedente. Nel settore ferramenta, il canale dei grossisti è quello con maggiore impatto strutturale, +13% le imprese chiuse nel 2023 mentre per il dettaglio le chiusure sono in crescita del +8%.

Chapter 1

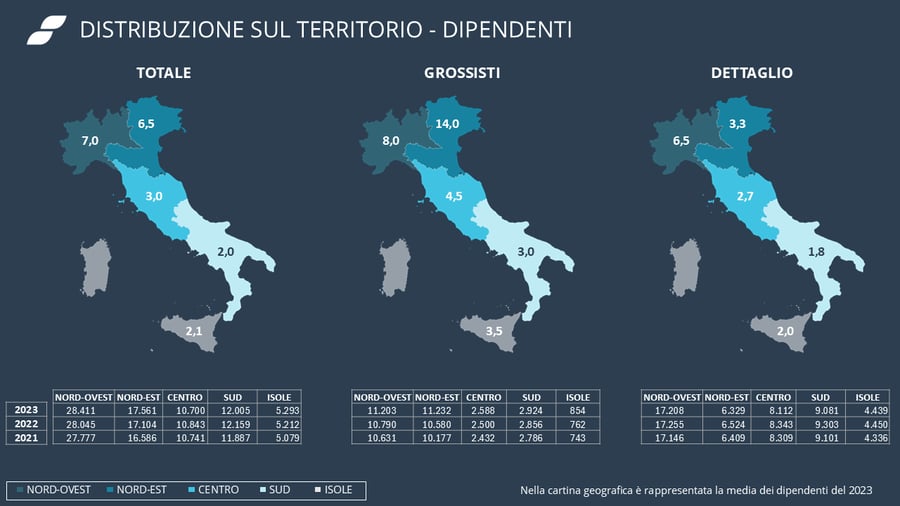

Dipendenti: la controtendenza positiva, sfiorati i 74.000 addetti

In controtendenza rispetto alla riduzione delle imprese, il numero di dipendenti è aumentato evidenziando un settore che continua a contribuire in termini occupazionali con circa 2.000 addetti in più rispetto al 2021. Osservando la fotografia del settore nel 2023, notiamo una leggera crescita +0,8% rispetto all’anno precedente. Questo incremento è trainato principalmente dai grossisti, che evidenziano un trend positivo su tutto il territorio nazionale con quasi 29.000 addetti.

Chapter 1

Analisi finanziaria: margini in contrazione ma i debiti verso le banche si riducono significativamente

Cercare stabilità, è questo quanto emerge dall’osservatorio economico finanziario di un settore ancora in sofferenza ma che agisce in maniera coesa per ridurre la posizione debitoria soprattutto nei confronti degli istituti di credito.

Dal punto di vista finanziario, il settore ha registrato una contrazione del fatturato pari al -7,6%, passando dagli oltre 17,33 miliardi del 2022 ai 16,02 miliardi del 2023 mentre il costo della produzione si riduce del -7,2% rispetto all’anno precedente. Tuttavia, margini e utili hanno subito una contrazione più marcata pari rispettivamente al -12% per l’EBITDA e -13% per gli utili. Questi dati però meritano di essere contestualizzate all’interno di un’analisi più approfondita delle dinamiche finanziarie del settore che evidenzia infatti una significativa ristrutturazione delle strategie di gestione del debito: i debiti verso le banche infatti, hanno subito una contrazione importante del -20,5%, enfatizzando uno sforzo mirato a ridurre la dipendenza dagli istituti di credito, probabilmente in risposta all’aumento dei tassi d’interesse e al conseguente incremento del costo del denaro. Parallelamente, i debiti verso altri finanziatori sono cresciuti del +7,4%, un incremento comunque contenuto rispetto all’impennata del 39,2% registrata tra il 2021 e il 2022. Anche i debiti verso fornitori si sono ridotti dell’11,1%, evidenziando un approccio complessivamente prudente nella gestione delle passività. In linea con questa strategia, il patrimonio netto ha segnato un aumento del 4,4%, grazie a nuove iniezioni di capitale da parte di soci e investitori, mentre le disponibilità liquide, sebbene stabili a livello generale di media di settore (+1,2%), mostrano una crescita marcata (+12,2%) nel segmento dei grossisti. Questi dati suggeriscono una transizione verso una maggiore stabilità di lungo termine, con un focus sulla preservazione della liquidità e il rafforzamento patrimoniale.

L’analisi della distribuzione del fatturato per regione conferma la centralità della Lombardia, Veneto e Trentino nel settore, con la Lombardia che si distingue per una quota del 43,7% sul totale nazionale e un fatturato superiore ai 7 miliardi di euro, trainata anche dall’elevato numero di aziende attive. Il Trentino, nonostante la presenza di sole 50 aziende, contribuisce significativamente con l’8,3% del fatturato, pari a 1,335 miliardi di euro, sottolineando un’elevata capacità produttiva e di mercato per impresa. Per il dettaglio, accanto a Lombardia e Veneto, si fanno strada regioni come Lazio, Piemonte e Campania, a dimostrazione di una distribuzione geografica più eterogenea per questo segmento.

In conclusione, l'osservatorio sul settore ferramenta evidenzia un contesto caratterizzato da profonde trasformazioni e da sfide significative. Nonostante la contrazione del numero di aziende e la pressione sui margini di profitto, emergono segnali di resilienza e riorganizzazione strategica. L'incremento occupazionale e la riduzione dell'indebitamento verso le banche indicano un settore orientato alla stabilità e al rafforzamento patrimoniale, mentre la distribuzione geografica del fatturato sottolinea il ruolo chiave di alcune regioni nel trainare il comparto. Questi elementi suggeriscono un percorso di adattamento e di consolidamento che, se adeguatamente sostenuto, potrebbe favorire una ripresa più robusta nei prossimi anni.

NOTA METODOLOGICA

Studio realizzato da Creditsafe Italia S.r.l. tramite analisi di dati disponibili pubblicamente sulle società del settore. In riferimento alle aziende grossiste, sono incluse nell’analisi tutte le imprese a livello nazionale con il Codice Ateco primario 46.74.10: Commercio all'ingrosso di articoli in ferro e in altri metalli (ferramenta). Per le imprese che commerciano al dettaglio, sono incluse nell’analisi tutte le imprese a livello nazionale con il Codice Ateco primario 47.52.1: Commercio al dettaglio di ferramenta, vernici, vetro piano e materiale elettrico e termoidraulico.

L'analisi finanziaria si basa esclusivamente sui Bilanci 2023 depositati a Ottobre 2024.

Chapter 1