Al termine dell'anno appena trascorso, Creditsafe ha eseguito una dettagliata analisi sull’andamento delle imprese costrette a sospendere la loro operatività economica.

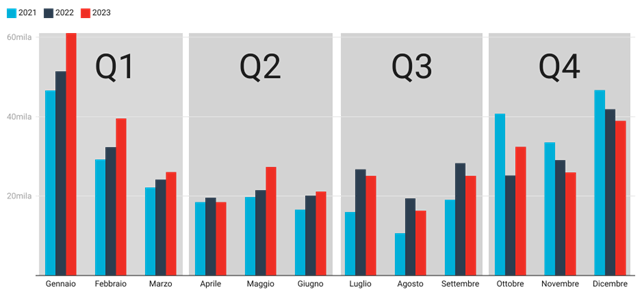

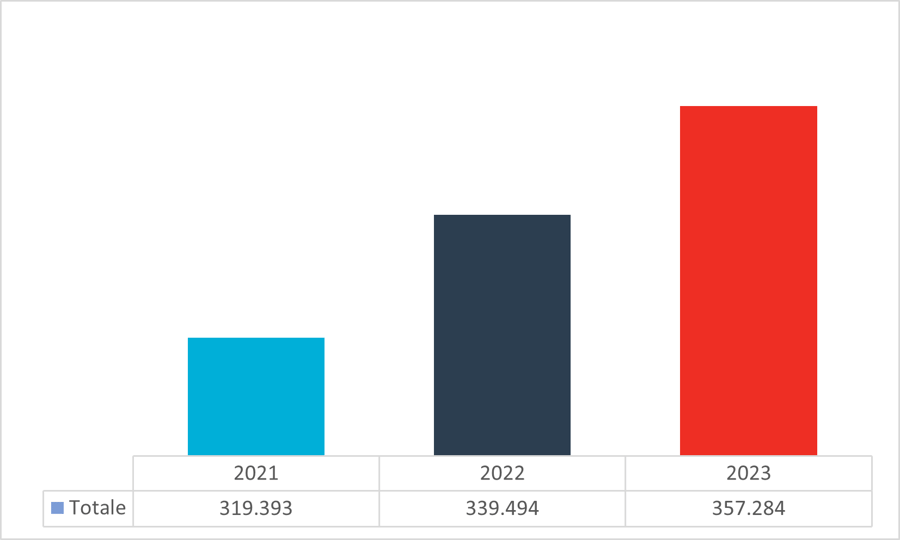

Nel 2023 le aziende che hanno chiuso la loro attività sono aumentate del +5,2% rispetto all’anno precedente: complessivamente si tratta di 357.284 unità contro le 339.494 imprese chiuse nel 2022.

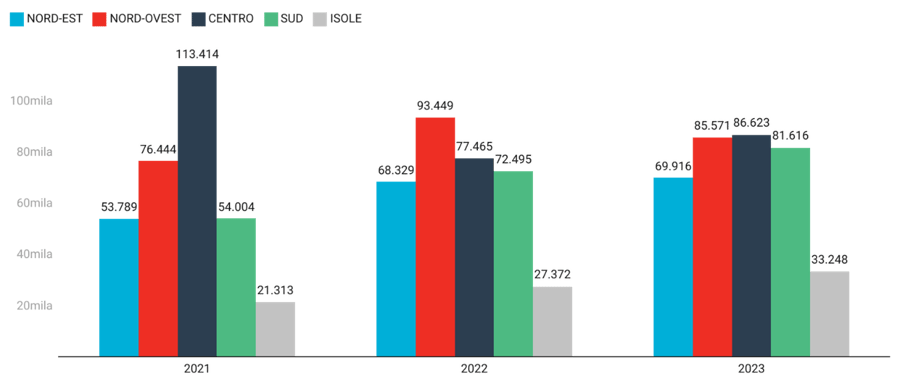

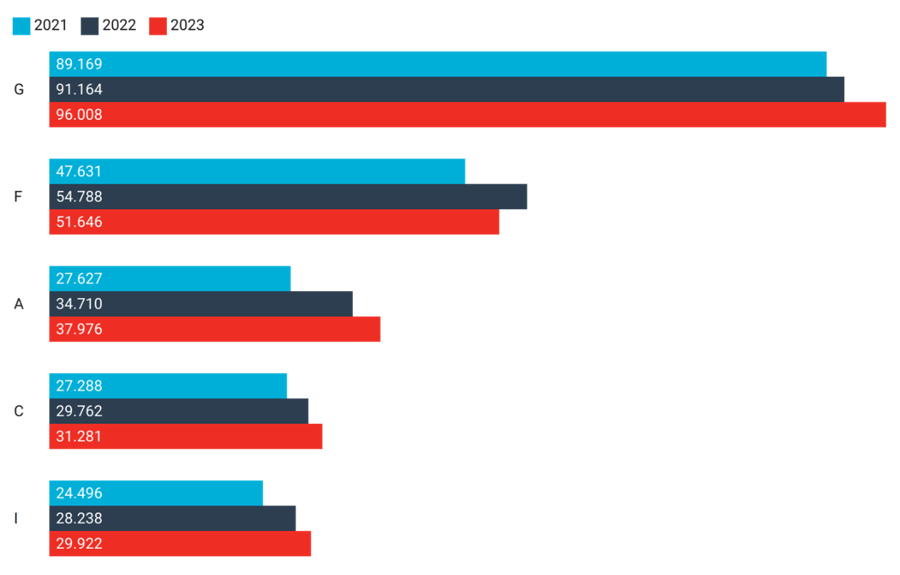

Il trend degli ultimi tre anni ci mostra come il tessuto imprenditoriale italiano registri un graduale aumento di imprese che non riescono ad affrontare le difficili condizioni del contesto economico. Confrontando l’anno da poco terminato con il 2021, invece, si evidenzia un incremento pari al +6,3%.

Una spiegazione plausibile di questo fenomeno può essere ricercata nell'incremento dei prezzi dell’energia e delle materie prime che, insieme ai conflitti internazionali e all’aumento costante dei tassi di interesse, ha influenzato il panorama imprenditoriale italiano e internazionale, indicando possibili sfide o fluttuazioni nel contesto economico e sottolineando l'importanza di monitorare attentamente le tendenze nel mondo imprenditoriale italiano.