Comment se préparent les fonds d'investissement ?

Quelle est la tendance du marché ?

Cet article a été réalisé par Diane Quenault de St Sulpice, Directrice de Marché Creditsafe

Pas de visibilité, plus de liquidité... La pandémie Covid-19 génère des enjeux majeurs pour le secteur du capital-investissement à chaque stade des opérations, allant de la levée de fonds, au « dealmaking » en passant par la gestion de portefeuille et les sorties.

La pandémie a également un impact important sur la valorisation des entreprises, qui sont actuellement en proie à de nombreuses fluctuations. Cela aura un impact fort sur les sorties puisque les vendeurs et acheteurs ont du mal à s'accorder sur une valorisation. Bien que l’Etat supplée à l’absence de chiffre d’affaires par le décalage de charges et par les mesures de chômage partiel et technique, l’exercice 2020 sera désastreux pour bon nombre d’entreprises.

La différence se joue aujourd’hui entre ceux qui ont de la trésorerie et ceux qui n’en avaient pas ou peu avant cette crise

Philippe Amidieu

MBA Capital Marseille

Le combat à court terme est bien celui de résister et l’essentiel se joue sur le pilotage de la trésorerie et du BFR - dégradation des résultats, problématiques de liquidités, impact sur les fonds propres etc. Si les fondamentaux et business models des sociétés peuvent rester valables et valides, la difficulté risque de se trouver du côté des financements, aussi bien de leur source que de leurs modalités d’obtention.

Aujourd’hui une dichotomie claire est constatée entre les entreprises qui ont de la trésorerie et qui prennent ce temps de confinement pour réfléchir et structurer leur stratégie et les autres qui font le dos rond par conséquent ceux qui sortiront de cette période d’arrêt ne ressortiront pas plus forts mais mieux préparés au futur.

Visibilité et confiance : voilà les intentions cardinales dont ont foncièrement besoin les opérations de cessions/acquisitions pour aboutir dans les meilleures conditions.

Le chantier des fonds d'investissement

Ce qui est certain c’est que les entreprises se tournent vers un nouvel enjeu pour financer les opportunités de croissance externe.

Des opérations complexes se profilent ! Des questions demeurent !

Dans ce contexte quelle est la tendance du marché ?

Allons-nous vers un marché d’acheteurs ou de vendeurs ?

Comment valoriser les entreprises dans un contexte de perte d’activité ?

Les fonds d’investissement sur le pont

La principale priorité pour les « fund managers est de s'assurer que les entreprises dans leurs portefeuilles puissent obtenir des liquidités (fonds de roulement, lignes de crédit et autres outils) nécessaires pour faire face à cette crise.

La grande majorité des « general partners » ont modélisé différents scénarios et plans de continuité pour voir combien de temps leurs entreprises peuvent rester viables dans le contexte actuel.

En parallèle, les équipes de direction au sein de ces entreprises mettent également en œuvre des mesures d'optimisation des coûts.

Dans ce contexte, il est estimé que les « general partners » ayant à leur disposition de la « dry powder » tireront profit de cette crise car certaines entreprises auront du mal à rester viables, ce qui entraînera sans doute une vague d'acquisitions suite à des valorisations attrayantes.

Exposition des secteurs

Par conséquent, tous les investisseurs du private equity investiront davantage dans plusieurs secteurs clés, y compris dans les entreprises axées sur le numérique - dans l'éducation, la santé, les chaînes d'approvisionnement, la fintech et les paiements - qui ont su faire face à cette crise. De même, le secteur privé des soins de santé verra sans doute un plus grand nombre d'opérations après plusieurs décennies de sous-investissement dans la santé publique.

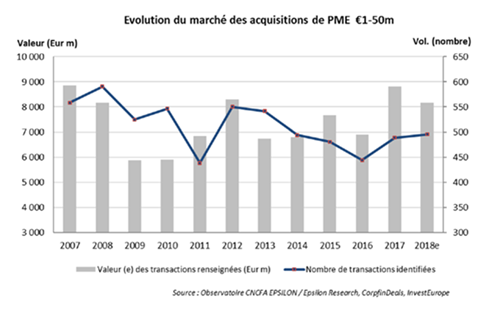

Quelle est la tendance du marché M&A ?

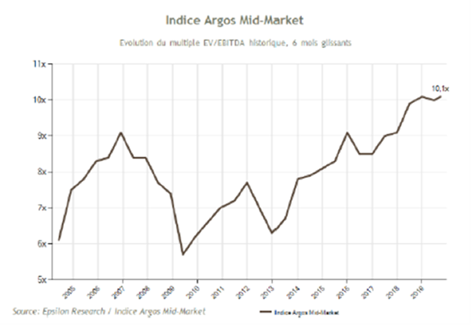

En progression depuis 2019, l’évolution du marché M&A en valeur s’explique par une forte volatilité des multiples d’acquisition due à la progression vertigineuse de l’indice Argos Mid Market.

En T3 2019 = 10,1 X l’Ebitda Vs 6.3X au T1 2013.

Cet indicateur ne reflète pas la réalité des valorisations des petites entreprises (Small Caps) dont les prix de cession sont impactés par une décote de taille et présentent en général une volatilité (un écart-type) beaucoup plus faible dans les secteurs d’activité traditionnels (hors technologies).

En revanche, il confirme parfaitement que l’abondance de liquidités dans le système financier conjuguée à des taux d’intérêt très bas a favorisé le financement des opérations (et de facto l’inflation des multiples).

Selon le cabinet Bain, 75% des acquisitions se sont conclues avec un endettement de plus de six fois l'Ebitda.

Avant la crise de 2008, le ratio n'excédait pas 25%.

Dans les six prochains mois, le marché des fusions-acquisitions (M&A) va se transformer en marché d'acheteurs : certaines entreprises se tourneront vers les procédures collectives pour se remettre de cette crise, ce qui entraînera des opérations complexes avec un fort élément de «distressed», car le vendeur ou la cible aura de gros problèmes de trésorerie.

Les marché des fusions-acquisitions , mais non «closés», sont majoritairement revus à la baisse ou gelés.

Les fonds d'investissement - dont la plupart se concentrent, pour le moment, sur la préservation de leur portefeuille - vont donc pouvoir acheter des entreprises considérées jusque-là comme intouchables. « Il existera d'importantes opportunités, mais il semblerait pas avant septembre. Les acteurs économiques ne peuvent pas prendre le risque d'une deuxième vague, d'une rechute, et il est difficile d'appréhender la fin du confinement ».

Les fonds devront aussi prendre en compte l'intervention des Etats et des potentielles nationalisations des entreprises les plus importantes.

Prenons le cas de chine où le gouvernement chinois a très vite recapitalisé les plus grands conglomérats. « Ces entreprises réduisent la voilure à l'étranger ». Par conséquent, il va y avoir des ventes d'actifs sur le marché dans la mesure où le gouvernement chinois s'est concentré sur la stabilisation de son économie domestique plutôt que maintenir les actifs étrangers de ces entreprises.

- Vers un risque de forum shopping des aides d'Etat

La stratégie politico-économique de chaque pays va jouer un rôle primordial dans les scénarios des mois à venir. Cherchant à stabiliser leurs liquidités dans un contexte où le chiffre d'affaires est quasi inexistant ou en tout cas en forte baisse, les entreprises analysent de près les différentes aides d'Etat proposées. Ce travail d'identification des aides les plus intéressantes, en fonction du lieu du siège social pour les organisations cotées, risque d'entraîner un important effet de «forum shopping».

Ce risque existe au sein même de l'Union européenne. Chaque état membre a pris des dispositions différentes, rendant les mécanismes plus ou moins efficaces. « Jusqu'à aujourd'hui, il n'existait pas vraiment de solidarité européenne au sens d'anticipation européenne. Pendant de longues semaines, l'Italie a été laissé en première ligne sans aides d'Etat ».

Rappelons que, sauf exception, les aides publiques aux entreprises sont par principe interdites par le droit communautaire. Les aides doivent, en règle générale, faire l'objet d'une approbation préalable par la Commission européenne. L'objectif est d'éviter que le soutien public ne fausse la concurrence sur les marchés.

Le 20 mars dernier, la Commission a adopté un « encadrement temporaire » de ces aides d'Etat pour soutenir les activités affectées par le Covid-19.

En France, plus de 22 milliards de prêts garantis par l'Etat ont été accordés à plus de 150.000 entreprises sur plus de 50 milliards d'euros. Un arrêté signé le 17 avril devrait donner plus de sécurité aux banques sur la garantie accordée par l'Etat, ce qui devrait améliorer les cafouillages remarqués par les entreprises.

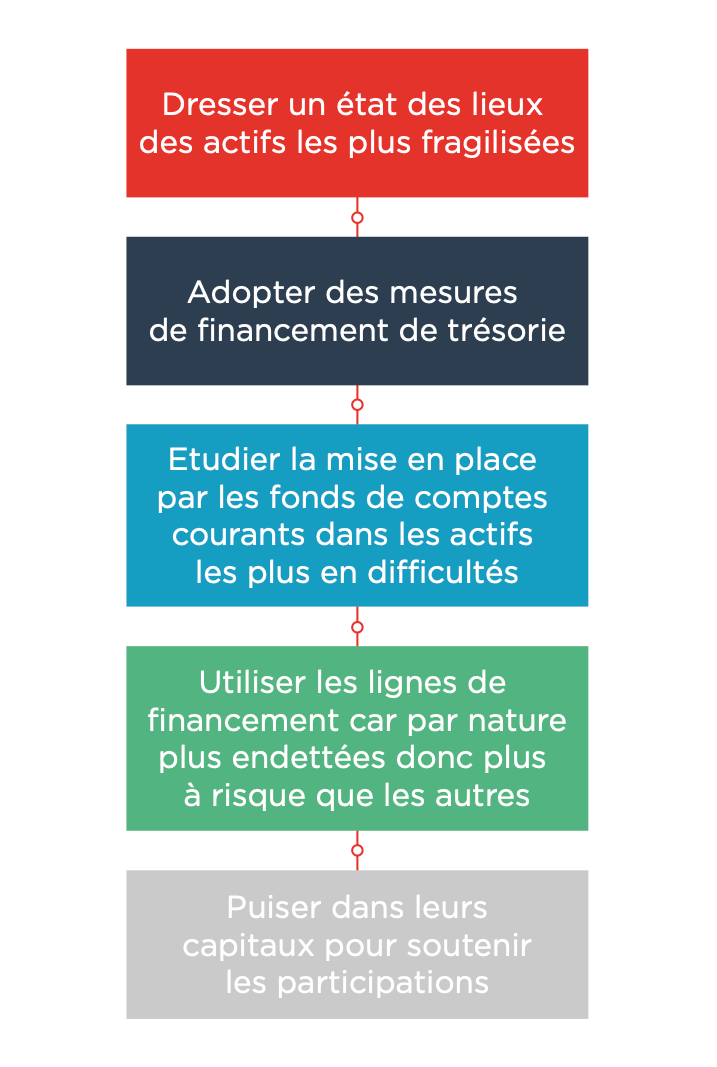

Les recommandations de France Invest aux Entreprises (Association des Investisseurs pour la Croissance)

Toutefois, il faut retenir que l'Autorité des marchés financiers limite cette capacité de mobilisation en comptes courants à 15% des montants levés.

Néanmoins, ces sommes accordées comme des lignes de crédit évitent dans un premier temps de réinjecter du capital qui conduirait à diluer brutalement les dirigeants ou des co-actionnaires familiaux.

Par ailleurs, France Invest est en discussion avec la Fédération bancaire française « pour comprendre si elle va préconiser à ses membres d'accepter aussi un moratoire sur le remboursement des échéances bancaires» . Mi-mars, les banques ont en effet accepté de reporter de six mois le remboursement des crédits des entreprises, en particulier les PME, pour les aider à passer la crise. Mais la question se pose pour le traitement des entreprises sous LBO.

Au regard de leurs homologues étrangers, les fonds français auraient peu cédé aux sirènes de l'endettement facile et des acquisitions à prix record : d'après France Invest, l'endettement moyen des sociétés en portefeuille serait en moyenne de quatre fois le résultat opérationnel (Ebitda). Et Wendel qui compte encore une participation frappée par la crise de 2008 (Cromology), a fait état jeudi d'un endettement moyen de deux fois l'Ebitda lors de ses résultats.

Comme dans toutes les crises, il faut savoir saisir les opportunités lorsqu’elles se présentent et inversement savoir serrer les dents. C’est toute la cruauté de la situation à laquelle personne n’était préparé.

· A très court terme, l’enjeu des entreprises est de préserver la liquidité

Dans un tel contexte, la préservation de la solvabilité courante des entreprises est primordiale. Sur la base de leur business plan de crise et du financement de l’évolution de leur BFR, les entreprises ont mis en place des solutions financières pour passer la période de sous-activité et surtout pour préparer la reprise, avec en point de mire leur capacité à financer les achats dans un environnement où leurs fournisseurs risquent d’être exsangues et solliciteront des conditions de règlement au comptant.

A moyen terme, c’est de consolider les fonds propres pour se « redévelopper » puis mettre en place une stratégie de valorisation des actifs de l’entreprise – réaliser un spin off à partir d'une branche d'activité pour la sécuriser ou bien pour générer de la performance qui pourra également servir les autres entités du groupe grâce aux synergies commerciales.