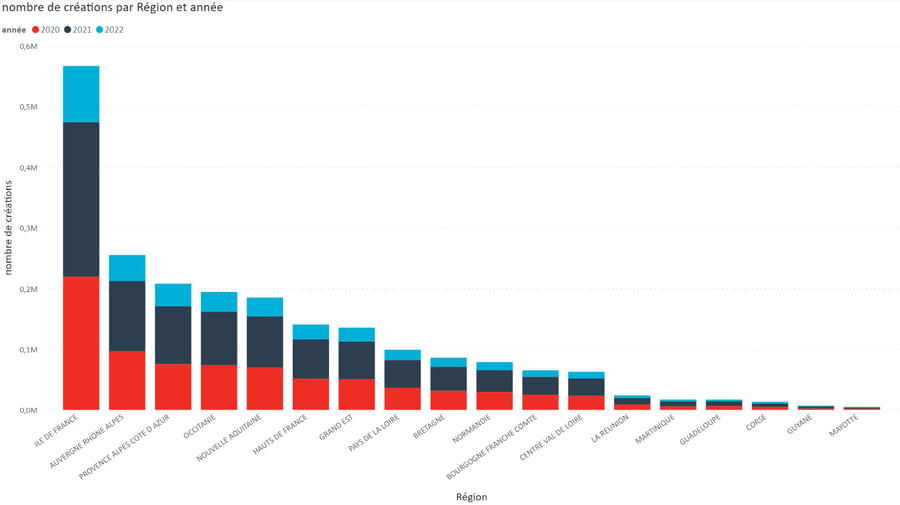

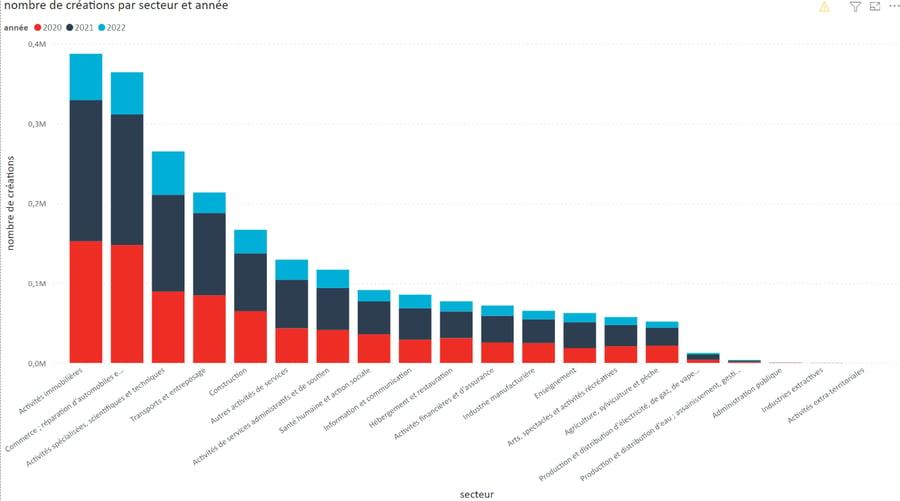

Le pic identifiable (tout comme le ralentissement évoqué) dans les activités immobilières est l'expression de cette bulle qui s'est formée notamment favorisée par des taux nuls (et des taux négatifs au refinancement) ainsi qu'un marché de la construction favorisé par les politiques publiques car générateur d'emplois et moteur au sein de l'économie française. Le problème reste aujourd'hui les perspectives et les signes récents de fragilité dans le secteur.

Nous retrouvons également la typologie classique : commerce, construction, transports notamment favorisés par « l'ubérisation » qui trouve aujourd'hui une limite législative et jurisprudentielle en France. A noter, l'hébergement/restauration avec un nombre faible de créations alors la « restauration traditionnelle » et la « restauration rapide » sont lourdement impactées par les défaillances. 2021 apparait là encore comme une année majeure quel que soit le secteur.