Cet article a été réalisé par Diane Quenault de St Sulpice, Directrice de Marché Creditsafe.

« Un dispositif complet pour permettre de résister, préparer et sécuriser le plan de reprise de l’entreprise. »

Chaque entreprise travaille sur ses prévisions de trésorerie et considère les options de financement à disposition, mais elles sont moins nombreuses à avoir mis en place un dispositif complet pour sécuriser le cash disponible et dégager des ressources financières. L’Etude RH & rémunérations publiée sur le site de l’AFDCC fait un état des lieux des enjeux du métier de Credit Manager ; une fonction charnière dans la gestion et le financement des entreprises.

Le Credit Manager continue de voir ses missions se renforcer et s’élargir pour occuper une fonction de coordination du type « Cash Controlling » aux côtés des Trésorier, Comptable, Contrôleur de gestion, Acheteur, et Supply chain. Tous agissent pour réduire le BFR et partagent leurs connaissances des marchés, des clients et des cycles de production, pour permettre le suivi des différentiels entre DSO et DPO.

« Associer les opérationnels dans le pilotage du cash est, pour les financiers, un meilleur moyen de maîtriser les cash-flows opérationnels et les KPI bilanciels (créances, dettes, stock). »

Quels outils sont indispensables au Credit Manager pour permettre à l’entreprise de résister, préparer et sécuriser son plan de reprise ?

Dans un contexte de crise, il est important de se doter d’outils et de trouver de nouvelles sources d’informations pour anticiper les risques de défaillance, réduire les délais de paiement, analyser le profil client, sécuriser le plan de reprise de l’activité.

« L’importance de la data : piloter l’activité, suivre les indicateurs de risque et optimiser les encaissements.»

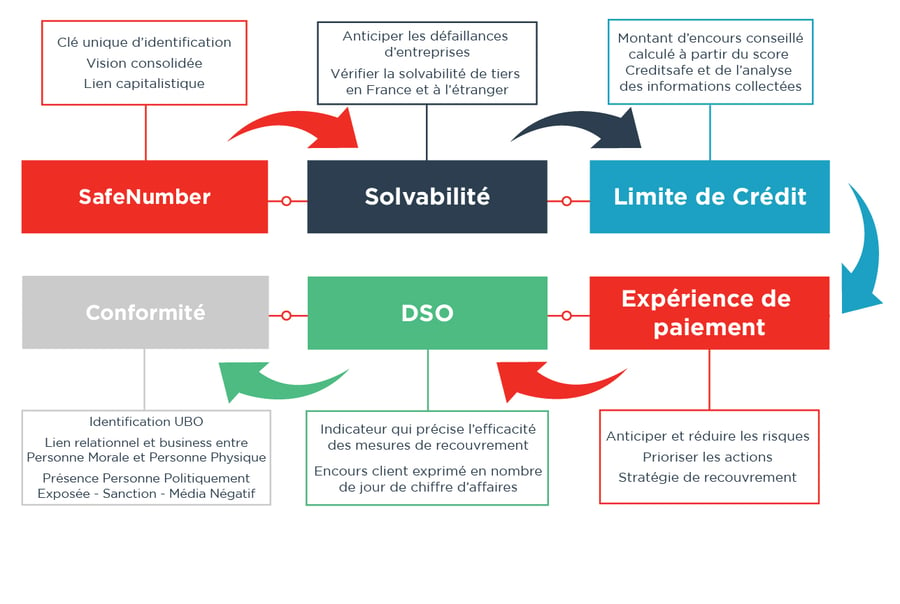

Les statistiques montrent que les expériences de paiement sont un indicateur clé : la majorité des entreprises en faillite ayant eu des comportements de paiement aléatoires.

L’analyse des expériences de paiement aide les Entreprises à se faire une idée plus précise des comportements réels des tiers en matière de paiement par la création d’un indicateur qui révèle la probabilité d’être payé, aidant à mieux se protéger contre les créances douteuses.

« L’usage d’une solution métier pour piloter l’activité et engager au plus tôt les procédures de recouvrement. »

Le contexte incite plus que jamais les entreprises à suivre de près leur trésorerie, certaines confient leurs créances six fois plus tôt ! Alors que leur activité tourne au ralenti, nombre d’entre elles cherchent aujourd’hui à accélérer le recouvrement de leurs factures, non seulement les entreprises ont besoin de cash pour renflouer leurs trésoreries, mais elles anticipent aussi leurs processus de recouvrement par crainte des défaillances à venir de leurs clients.

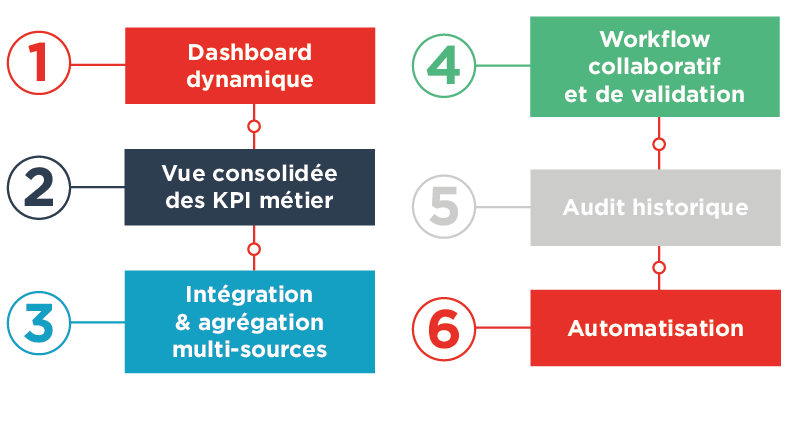

6 raisons de s’équiper d’un logiciel de recouvrement des créances clients, data-augmenté.

Les retours d’expériences montrent que 80% des tâches de recouvrement sont automatisées et nos clients constatent entre 30 à 50% de réduction des retards de paiement : meilleure analyse de performance, une relance mieux ciblée et accrue et un focus plus fort des équipes sur les dossiers critiques grâce au temps dégagé par l’automatisation des tâches.

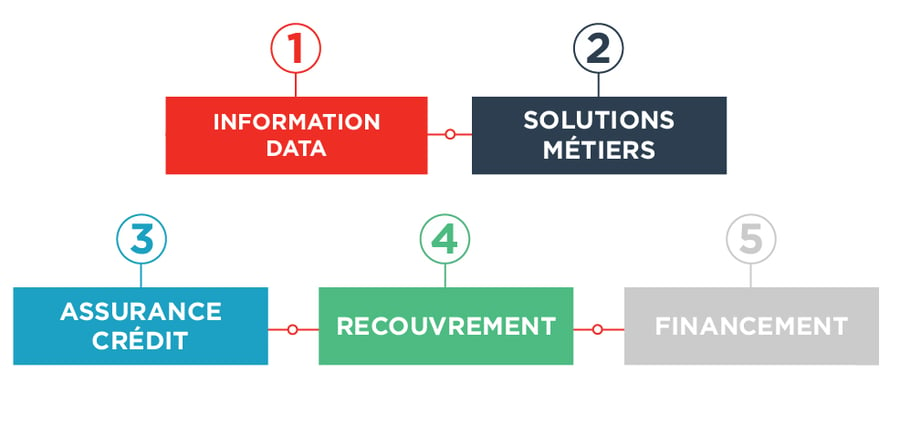

Pour répondre à un besoin global de la fonction Credit, du besoin d’information à celui de disposer rapidement de liquidité, Creditsafe et Aston iTF ont décidé d’adopter une démarche commune en faveur des PME qui souhaitent optimiser leur trésorerie.

« Platform as a Service ? Une solution clé en main : data – solution métier – financement. »

La data Creditsafe pour la data intelligence et la plateforme Aston iTF qui gère la réduction des délais de paiement (DSO, relance – recouvrement), la couverture du risque d’impayés (credit risk management) et propose au travers du partenaire BNP Paribas Factor d’accéder au financement du poste clients.

Diane Quenault de St Sulpice, Directrice de Marché Creditsafe, explique : « C’est un intérêt triple pour les Entreprises, quelle que soit la taille : notre solution commune permet de disposer d’indicateurs (solvabilité, comportement de paiement, limite de crédit, privilèges) et donne l’opportunité de disposer d’un outil de pilotage permettant aux directions financières et de crédit management d’optimiser le BFR, et d’accéder à des lignes de financement pour financer la reprise de l’activité. L’affacturage est dans ce contexte un outil performant, devenue première technique de financement court terme depuis 2018, incluant la relance et la garantie de paiement. »

Aymeric Dupas, Directeur Général Aston iTF, précise : « Parce que le Credit Manager est garant du DSO et de l’optimisation du BFR, il doit sans cesse jongler entre une analyse objective de données comptables et prendre en considération de nombreuses variables « humaines » qui conditionnent l’analyse du risque client et, in fine, la stratégie commerciale globale de l’entreprise. L’apport de la technologie en particulier de la combinaison Cloud, Big Data et Intelligence Artificielle permet de faciliter la prise de décision et de gagner en productivité pour réduire le BFR. »