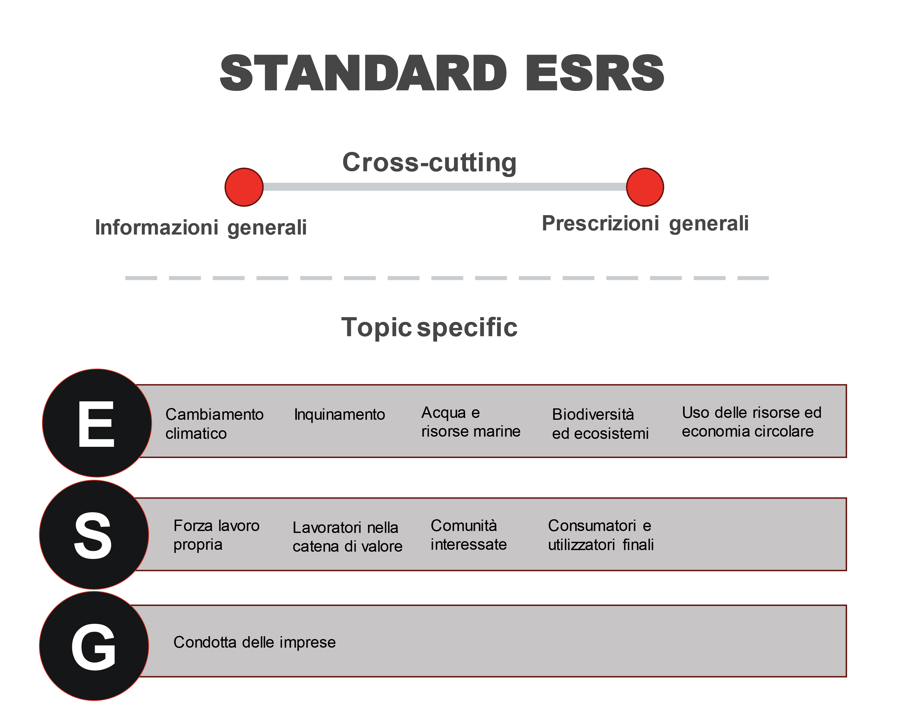

Per completare la riforma sul bilancio di sostenibilità cominciata dalla Corporate Sustainabilty Reporting Directive (CSRD), l’European Finalncial Reporting Advisory Group (EFRAG) ha sviluppato negli ultimi anni degli standard ESG che permettessero di uniformare le comunicazioni aziendali, di avere una amplia copertura delle tematiche ambientali, sociali e di governance e di rispondere alle normative di rendicontazione UE come SFDR e Tassonomia.

A questo proposito, lo scorso luglio, la Commissione Europea ha adottato con un atto delegato gli European Sustainability Reporting Standards (ESRS). Gli ESRS sono un insieme di standard di rendicontazione sostenibile che saranno utilizzati da tutte le imprese soggette alla direttiva sulla rendicontazione della sostenibilità delle imprese (CSRD).

L'approvazione degli ESRS è un passo importante verso un futuro più sostenibile. Forniranno alle imprese un set di linee guida chiare e coerenti per la rendicontazione delle proprie prestazioni ESG in armonia con le principali normative UE e standard internazionali. Ciò consentirà agli investitori, ai consumatori e agli altri stakeholder di valutare in modo più accurato il contributo delle imprese alla sostenibilità ed ottenere delle valutazioni più coerenti con le performance e i piani d’azione aziendali.