Was ist eine Warenkreditversicherung?

Weltweit werden Geschäfte täglich nach dem gleichen Muster abgewickelt: Nach der Bestellung wird das gewünschte Produkt geliefert und dem Kunden in Rechnung gestellt. Zwischen Warenausgang und Zahlungseingang liegen oft mehrere Wochen oder Monate. In dieser Zeitspanne gewährt der Lieferant dem Kunden einen zinslosen Kredit. Allein in Deutschland vergeben Unternehmen jährlich über 340 Milliarden Euro an Lieferantenkredit. Der Ausfall höherer Forderungen kann für Unternehmen existenzbedrohend sein. Zumindest sind Liquidität und Rentabilität gefährdet.

Eine Lösung: Die Warenkreditversicherung (kurz: WKV, aber auch Forderungsausfallversicherung, Kreditausfallversicherung), die den Cashflow von Unternehmen absichert für den Fall, dass ihre offenen Rechnungen nicht bezahlt werden.

Welche Funktion hat eine Warenkreditversicherung?

Kreditversicherung als effizientes Vorsorgeinstrument

Versicherungen zahlen bekanntermaßen, nachdem der Schadensfall eingetreten ist. Eine Warenkreditversicherung ist insofern zu beachten, als die Versicherung den Ausfall der zu erwartenden Leistung versichert. Der Schadensfall gilt aber bereits als eingetreten, wenn alle Anzeichen darauf hindeuten, das die zu erbringende Leistung auszufallen droht.

Eine der wesentlichen Funktionen einer Warenkreditversicherung ist die laufende Bonitätsprüfung der Auftraggeber des Versicherungsnehmers. Fällt die Bonitätsprüfung negativ aus, wird der Versicherungsnehmer rechtzeitig vom Versicherer informiert und kann mit seinen Kunden geeignete Maßnahmen abstimmen, wie zum Beispiel Anzahlungen, zusätzliche Sicherheiten und Ratenzahlungen. Aus Sicht des Versicherungsnehmers ist es nützlich, dass nicht erst der Insolvenzfall abgewartet werden muss, bevor der Kreditversicherer seine Leistung erbringt. Als zusätzliche Leistung kann eine Zahlung ab 90 Tagen nach dem vereinbarten Zahlungsziel vereinbart werden. Die Kreditversicherer sprechen vom Nichtzahlungstatbestand.

Ebenso ist die Vereinbarung des sogenannten Fabrikationsrisikos eine interessante und nützliche Erweiterung für Unternehmen, die kundenspezifische Produkte herstellen. Ein Sondermaschinenbauer, der kurz vor der Fertigstellung des bestellten Produktes von der Insolvenz seines Kunden überrascht wird, dürfte für seine individuell gefertigte Maschine kaum noch Abnehmer finden. Selbiges gilt zum Beispiel für Fensterbauer, Tischler oder Malermeister, die in der Regel individuell fertigen. Hervorzuheben ist der Vertrags-Rechtsschutz, mit dem die Kosten eines Rechtsstreits über strittige Forderungen vom Versicherer getragen werden.

Welche Arten von Warenkreditversicherungen gibt es?

Warenkreditversicherungen zeichnen sich dadurch aus, dass sie eine Vielzahl an Lösungen für kleine, mittelständische und große Unternehmen, sowie für Freiberufler und Selbstständige unterschiedlichster Branchen bieten. So gibt es unter anderem individuelle Versicherungslösungen für bestimmte Branchen, aber auch spezifische Formen der Absicherung für ausgesuchte Projekte mit längeren Kreditlaufzeiten.

Die Möglichkeit eine Warenkreditversicherungen abzuschließen sind für sämtliche Unternehmensgrößen gegeben, sei es als Start-Up, Mittelständler bis hin zu Firmengruppen und Großkonzern.

Grundsätzlich werden folgende Formen unterschieden:

-

Warenkreditversicherung

Sichert bestehende Forderungen aus Lieferungen und Leistungen ab.

-

Bürgschaftsversicherung

Sichert Exportkredite ab mit Blick auf die Absicherung politischer Risiken.

-

Investitionsgüterkreditversicherung

Sichert Risiken von Zahlungszielen ab, welche länger als sechs Monate bestehen.

Welche Vorteile hat eine Warenkreditversicherung?

Unternehmen verschiedenster Branchen haben durch eine solche Absicherung die Chance, ihren Kundenstamm zu erweitern, da sie aufgrund der abgesicherten Forderungen deutlich attraktivere Zahlungskonditionen offerieren können. Dieser Aspekt wirkt "anziehend" auf potenzielle Kunden. Generell ist es leichter, neue Märkte zu erschließen, weil sich durch den Versicherungsschutz ein geringeres Unternehmensrisiko ergibt. KMUs sowie Freiberufler und andere Gewerbetreibende können überdies erheblich bessere Beziehungen zu ihren Lieferanten und anderen relevanten Geschäftspartnern aufbauen, da ein Cashflow gewährleistet ist. Zudem spricht für sich, dass Unternehmen aufgrund der attraktiveren Zahlungs- und Kreditbedingungen bessere Kundenbeziehungen aufbauen können.

Warenkreditversicherungen bieten ferner den Vorteil, dass Unternehmen eher den Zugang zu Krediten und Finanzierungslösungen erhalten. Der Grund dafür ist vor allem das Vertrauen der Banken und Kreditgeber in die Liquidität ihrer potenziellen Kunden.

Nicht zuletzt profitieren sie von steuerlichen Vorteilen, weil es sich bei einer Warenkreditversicherung um eine steuerlich absetzbare Unternehmensdienstleistung handelt.

Welche Kosten entstehen für eine Forderungsausfallversicherung?

Nennenswert sind die fixen Kosten für die an den Versicherer zu zahlende Jahresprämie. Diese wird ermittelt aus:

- dem Branchenrisiko,

- dem Jahresumsatz,

- der Bonität,

- Struktur der zu versichernden Kunden,

- eventuellen Vorschäden,

- Vertragsgestaltung selbst.

Eine höhere Selbstbeteiligung und der Verzicht auf nicht unbedingt notwendige Leistungen reduziert die Prämie erheblich. Somit können kleine Unternehmen für einen Jahresbeitrag unter 1.000 EUR ihren Forderungsbestand versichern. Darüber hinaus können variable Kosten beim Eintreiben der Forderungen entstehen. Die Auswirkungen der Corona-Pandemie sind noch nicht abzusehen. Bestimmte Branchen bergen schon Aufgrund ihrer Marktstruktur ein höheres Risiko. Hierzu zählt z.B. der Online-Versandhandel, der allerdings gerade in dieser Krisenzeit boomt.

Obwohl 2019 der niedrigste Stand an Firmeninsolvenzen seit 2009 erreicht wurde und auch in 2020 weniger Insolvenzen gemeldet wurden als im Vorjahr, dürfte für das Jahr 2021 mit einer deutlichen Zunahme der Insolvenzquote zu rechnen sein. Dies wird massive Auswirkungen auf die Prämienhöhe und die Versicherbarkeit von Forderungen haben. Die Kreditversicherung in all ihren Facetten bleibt dennoch weiterhin ein sinnvoller Baustein des Versicherungs-Portfolios von Unternehmen.

Dies zeigt eine simple Rechnung: Ein Unternehmen mit einer angenommenen Unternehmensrendite von 4% müsste nach einem Forderungsausfall von nur 10.000 EUR einen Mehrumsatz von 250.000 EUR erwirtschaften, um den Verlust wieder auszugleichen.

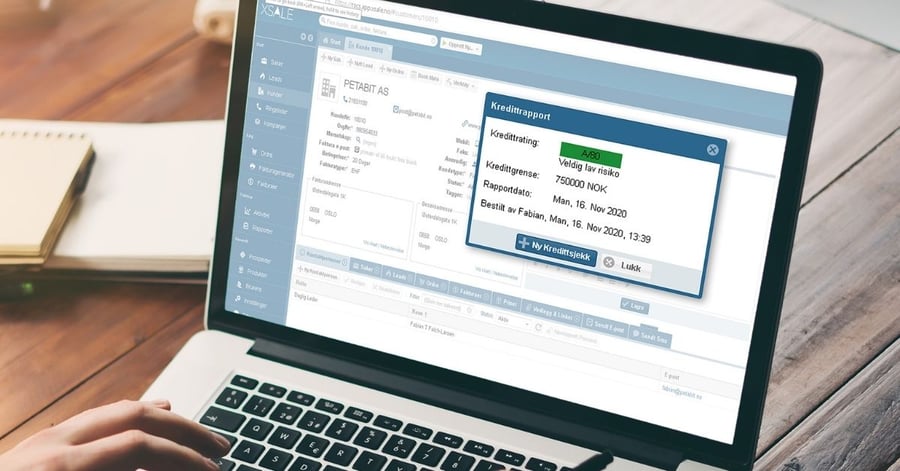

Alternative zur Warenkreditversicherung

Über Bonitätprüfung, Risikofrüherkennung und verkürzte Forderungszeiten.

-

Bonitätsbewertung

Erkennen Sie Risiken frühzeitig, indem Sie jederzeit den Bonitätsindex und das Kreditlimit Ihrer Kunden prüfen.

-

Automatische Benachrichtigung bei Änderung

Bestimmen Sie dazu die Kriterien, die bei Ihren Debitoren überwacht werden sollen.

-

Firmenverflechtungen offenlegen

Vermeiden sie Klumpenrisiken, indem Sie die gesamte Gruppenstruktur Ihrer Kunden im Blick behalten.

-

Internationale Geschäftspartner

Unsere Datenbank mit weltweit über 365 Millionen Firmenauskünften lässt Sie auch Ihre internationalen Geschäftsbeziehungen absichern.

Fazit

Eine Warenkreditversicherung ist eine Forderungsausfallversicherung, die Unternehmen verschiedenster Art zahlreiche Vorteile bietet. Es gilt abzuwägen, inwieweit die Vorteile die Kosten oder mögliche Alternativen überwiegen. Es lohnt sich, die Anbieter der Versicherung und die detaillierte Ausgestaltung der Verträge genau zu prüfen.

Darüber hinaus kann es sinnvoll sein, dass Sie selbst Ihre Geschäftspartner überprüfen. Diese Firmenüberwachung kann in Monitoringtools automatisiert ablaufen.