Statistische Risiko-Modelle basieren darauf, aus relevanten aktuellen sowie historischen Daten diejenigen Charakteristika zu isolieren, welche zuverlässig die „Guten“ von den “Schlechten“ trennen – in unserem Fall Unternehmen, bei denen mit einer Insolvenz in den kommenden 12 Monaten zu rechnen ist.

Für die Qualität eines Algorithmus, den Guten auch als solchen zu prognostizieren, ebenso wie den Schlechten, gibt es in der Statistik unter anderem das Maß der „Trennschärfe“.

Creditsafes Risiko-Modelle zeichnen sich eben durch diese Trennschärfe aus.

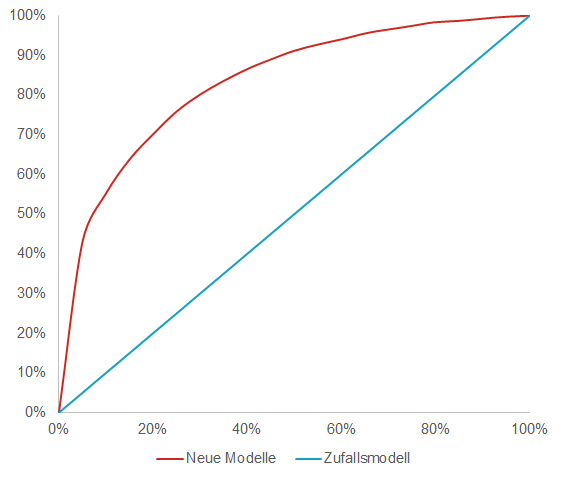

Veranschaulicht dargestellt, liegen beinahe 75 % der kommenden Insolvenzen im Bereich der 20 % an Unternehmen mit der höchsten Ausfallwahrscheinlichkeit (PD), also einer PD von über 1.52 % und somit einem Score von unter 46 Punkten. Gleichzeitig weniger als 2 % der in den kommenden 12 Monaten auftretenden Insolvenzen liegen im Bereich von über 78 Punkten, also einer PD von unter 0.2 %.

Um diese Trennschärfe zu erreichen, muss man sich die jeweiligen Charakteristika eines Unternehmens natürlich gerade nach Gesichtspunkten der Unternehmensgröße anschauen, sprich „Gruppen gleichen Verhaltens“ bilden. Kleinstunternehmen agieren und reagieren selbstverständlich stark losgelöst von Konzernen.

So weisen z. B. mehrere Geschäftsführungswechsel innerhalb kürzester Zeit bei Kleinstunternehmen auf ein erhöhtes Risiko hin, gehören diese jedoch bei Konzernen beinahe zur Tagesordnung, da sich hier die Geschäftsführung nicht selten aus mehreren Dutzend Mitgliedern zusammensetzt.

Dies wird gewährleistet, indem vorab sämtliche Unternehmen nach Vorgaben des HGB (§ 267 HGB) klassifiziert werden. Für jede Größenklasse (Kleinst-, Klein-, Mittel- und Großunternehmen) sowie für Start-ups und ältere Unternehmen ohne Finanzzahlen wurden individuelle Bewertungsmodelle generiert, wobei jedes für sich auf unterschiedlichen Informationen beruht.