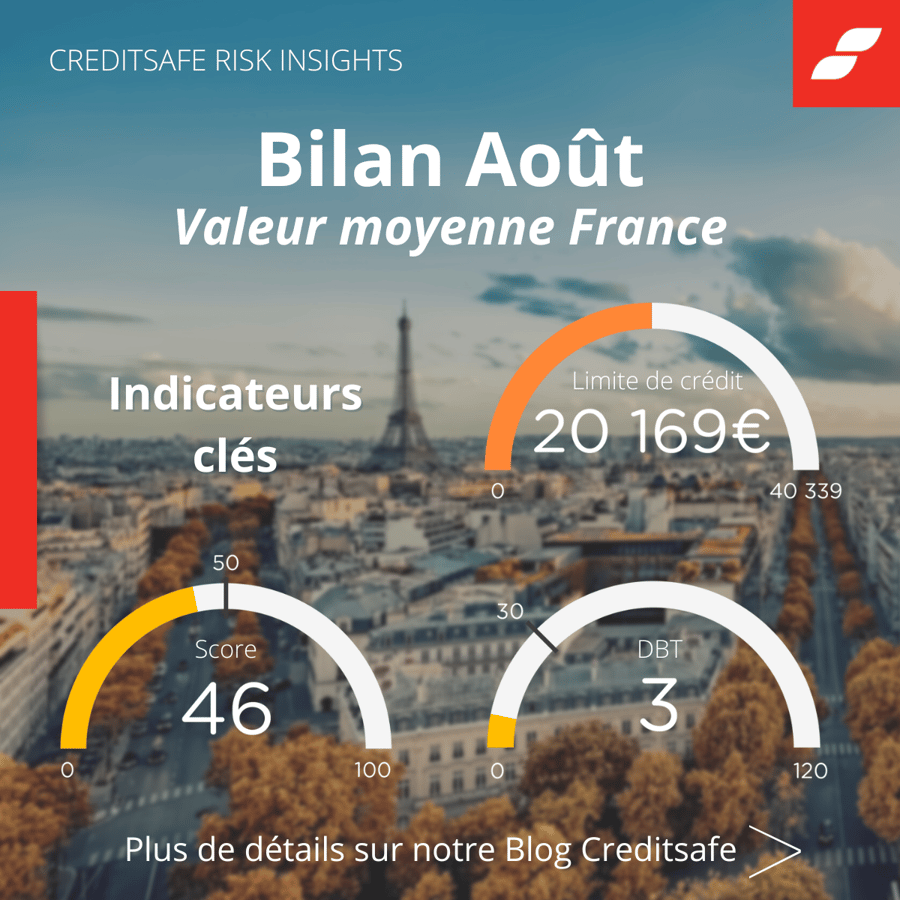

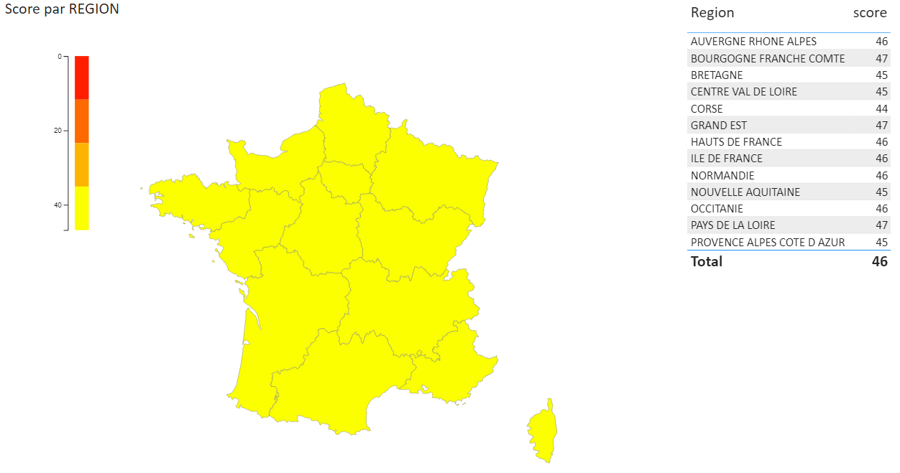

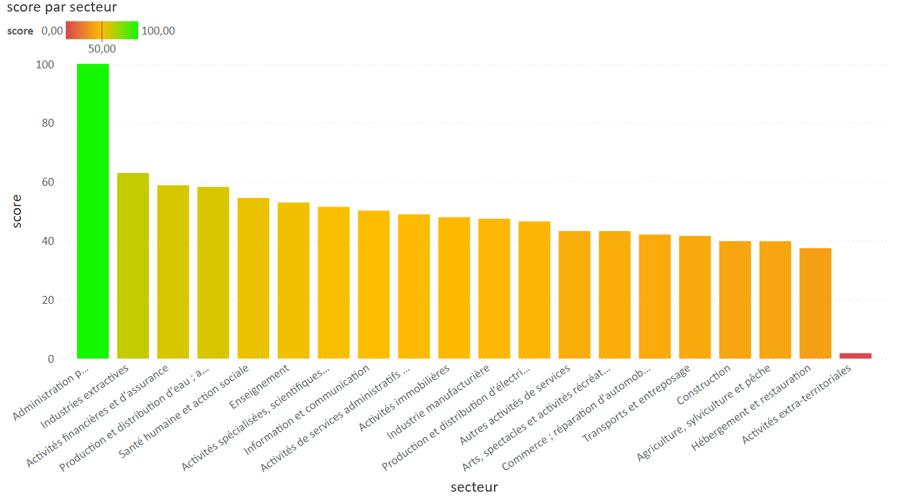

Globalement, nous restons sur une situation de risque modéré à 46 /100 du point de vue du risque de défaut.

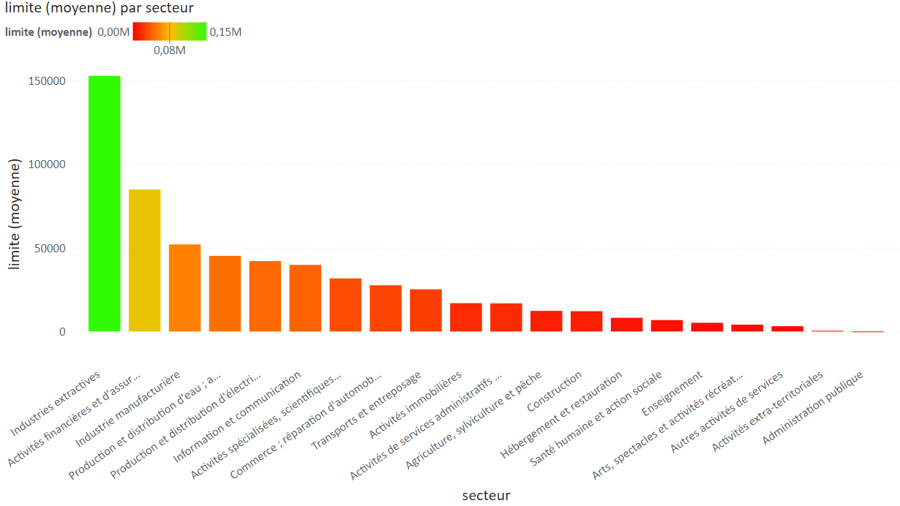

Le risque de défaut de paiement provient majoritairement d'une absence d'équilibre dans les liquidités, souvent favorisée par un endettement élevé.

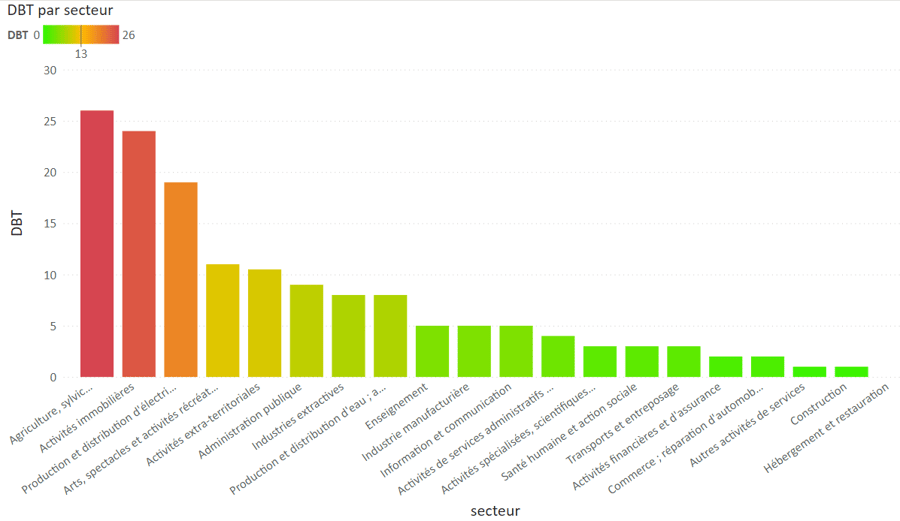

Mais pas nécessairement par une absence de chiffre d'affaires, ni même de résultats.