Creditsafe a bâti un score qui a fait l’objet d’une étude approfondie en France mais également à l’international pour assurer sa cohérence. La dernière révision du modèle date de mai 2021. Elle prend en compte le risque de défaut de paiement sur les deux dernières années au regard de l’ensemble des informations détenues par Creditsafe (financières, juridiques, comportementales).

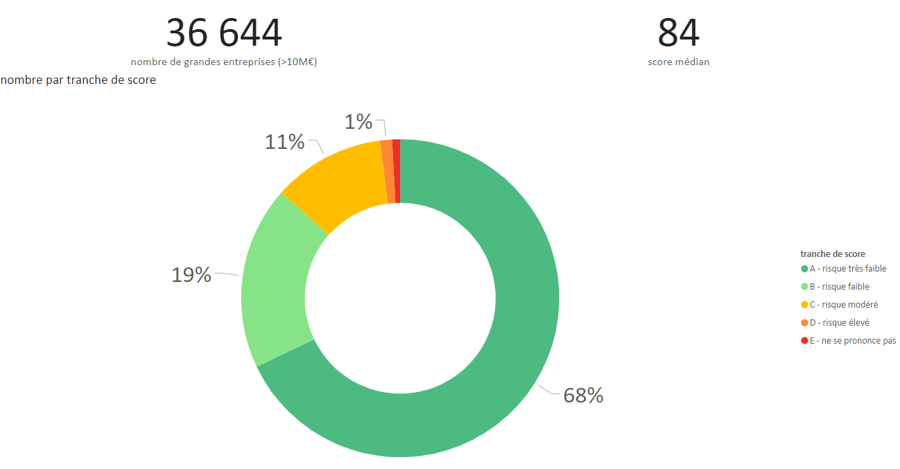

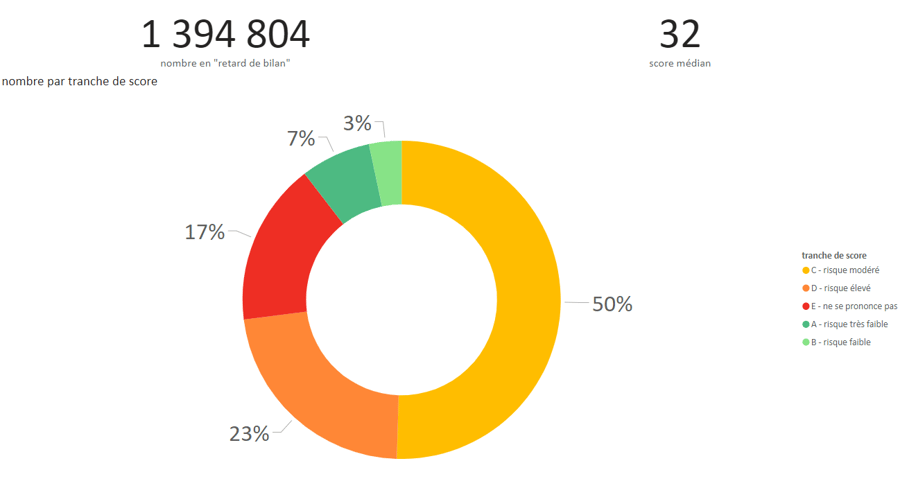

Pour rappel, le score est subdivisé en 7 modèles d’analyses qui répondent à des critères spécifiques : entreprises récentes, petites entreprises, moyennes entreprises, grandes entreprises, entités soumises à publication démontrant un « retard de bilan » (à 24 mois, la loi prévoyant la publication 6 mois après la clôture de l’exercice pour les entreprises répondant à cette obligation), unités non-soumises à publication et entrepreneurs individuels.

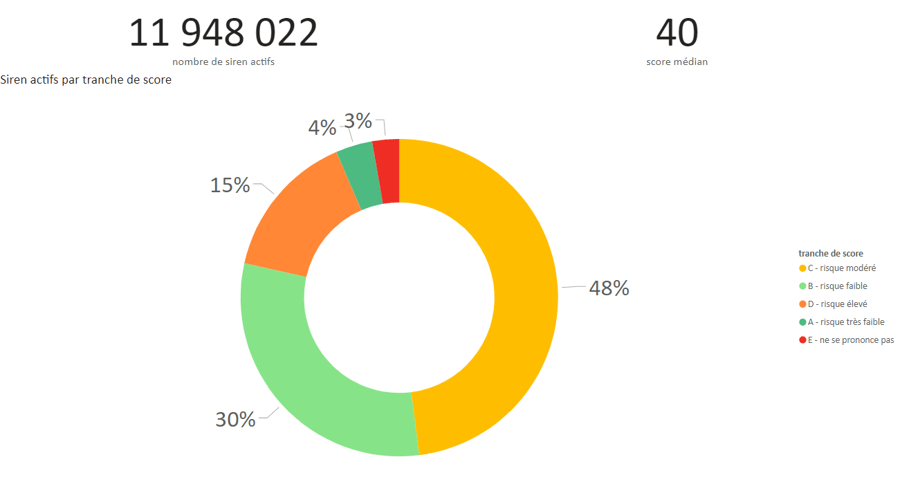

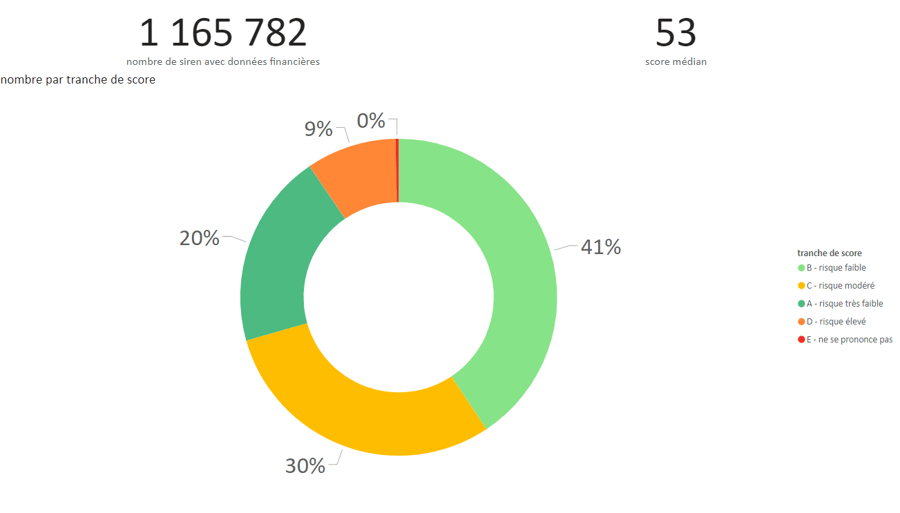

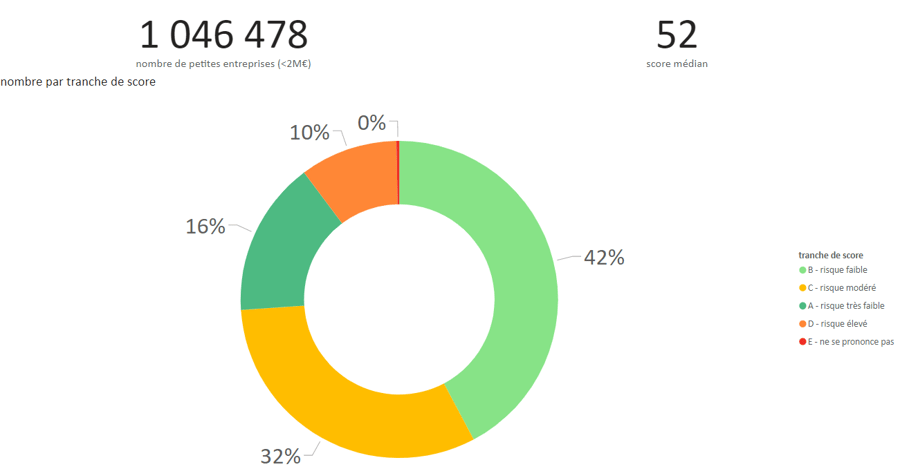

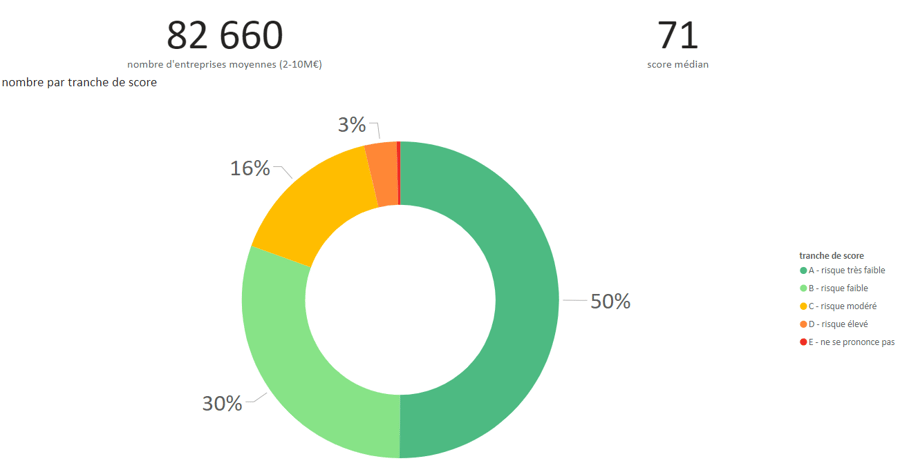

Le point d’étape (que nous effectuerons régulièrement) permettra aux partenaires et aux futurs partenaires de se faire une idée de la situation. Il sera donc découpé pour permettre de rendre compte le plus justement possible de cette répartition sans être trop détaillée. Cela étant granulairement possible en raison de l’étendue de la base disponible.

")