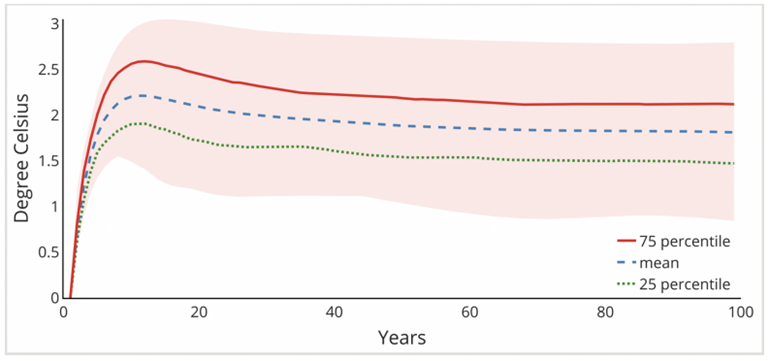

Dal grafico si evince che il cambiamento di temperatura in Europa è dovuto da una variazione dell’emissione di Co2 di 1000 miliardi di metri cubi (non comprensibile la deduzione).

Inizialmente, non comportava alcuna conseguenza ma, dopo circa dieci anni, si raggiunge il picco e poi la temperatura rimane praticamente costante. Una volta raggiunto il picco, la temperatura aumenta in maniera permanente e non si può più tornare indietro.

Per realizzare il grafico sono stati analizzati ed esaminati circa 140 modelli e la linea blu rappresenta la media di tutti i modelli. La linea rossa e la linea verde rappresentano, invece, i risultati di ¾ di questi modelli.

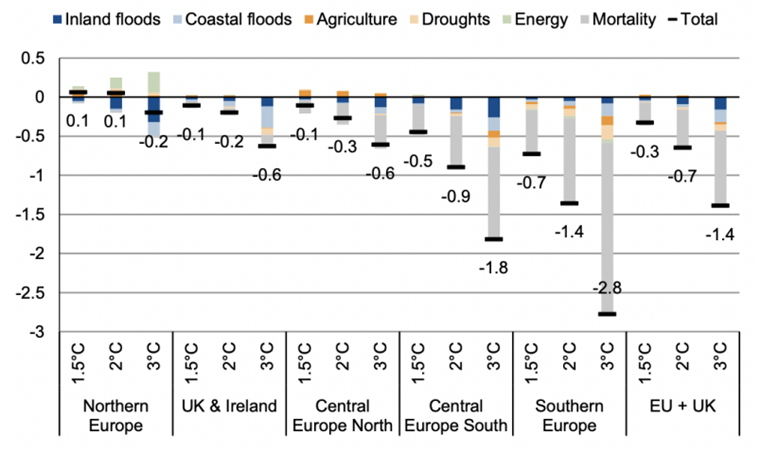

I costi della temperatura aumentano

Quali sono i costi collegati a questo incremento di temperatura?

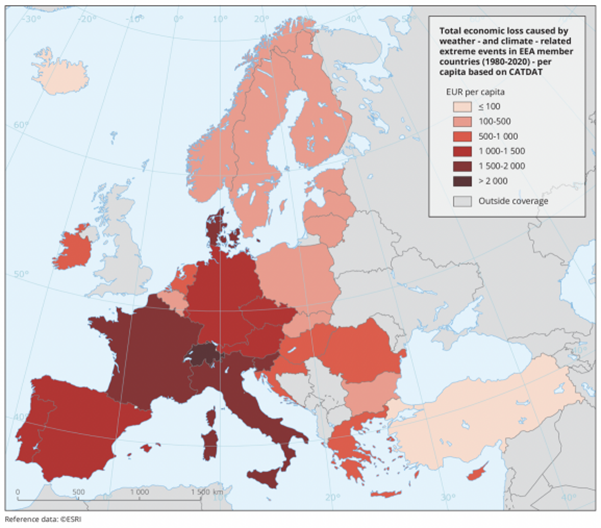

Uno studio condotto dalla Commissione Europea ha analizzato l’impatto della variazione della temperatura nei paesi europei (grafico in basso).

L’Europa è stata suddivisa in diverse aree geografiche e, per ognuna di queste, è stato considerato un incremento di temperatura di 1.5 °C, 2 °C e 3 °C. Per ognuno di questi incrementi di temperatura è stato analizzato l’impatto sul PIL.

Il trattino nero presente all’interno del grafico indica la variazione totale del PIL generata da questa variazione di temperatura. Le diverse colorazioni, invece, rappresentano la perdita di PIL causata da altri fattori come tasso di mortalità, diminuzione di produzione nell’agricoltura, ecc.

Inoltre, dal grafico notiamo che all’aumentare della temperatura, le perdite a livello di GDP (Gross Domestic Product, ovvero in italiano Prodotto Interno Lordo) aumentano, indipendentemente dalla zona dell’Europa presa in esame.