日本と世界のカテゴリは異なるため、国によっては、車などの高価値商品販売事業者(High Value Dealers/HVDs)などが含まれます。平たく言えば、「金融機関ではないものの、資金の移転や資産化に関与しうる事業者」を意味します。

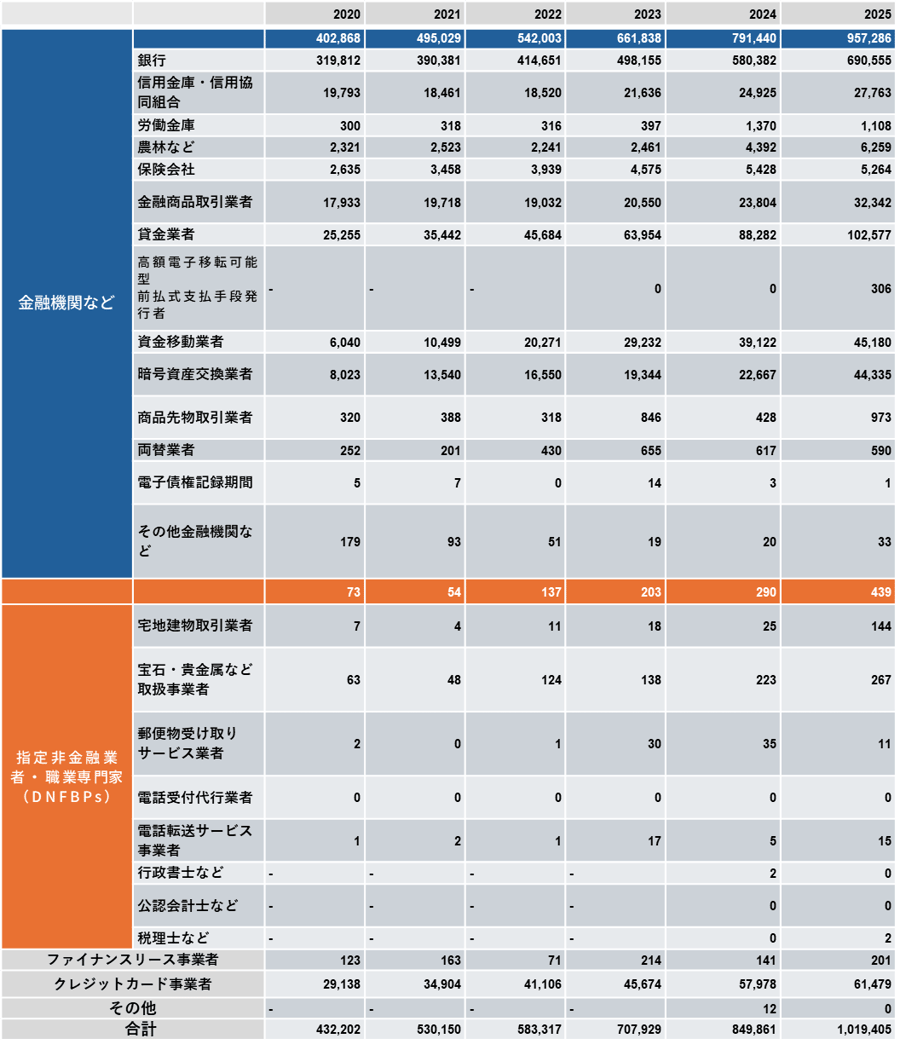

そのDNFBPsに対して、令和7年中の疑わしい取引の届出 年間通知総数は 101 万 9,405 件。そのうち、DNFBPsからの通知件数は 439 件、全体の約 0.04%であったと指摘されています。

ほかにも「宅地建物取扱業者が取り扱う不動産の売買契約及び宝石・貴金属等取扱事業者が取り扱う宝石・貴金属の売買契約については、特にマネー・ローンダリングに悪用されるおそれが高いと認められる。」

「DNFBPsのサービスが特殊詐欺等の犯行や取引のツール等として悪用されているケースもある。」等と、厳しい現状を正面から受け止める文面が見て取れます。

少し専門的な言い回しとなりますが、「これから日本は国としてDNFBPsへ、アンチマネロンの有効性を強化してゆく。」と明確に宣誓したと言えます。機を同じくして、四月には金融庁、国土交通省、警察庁、財務省の連名にて「暗号資産を用いた不動産取引について」という要請が発出されたことも象徴的です。

https://www.fsa.go.jp/news/r7/sonota/20260428/20260428.html

3. DNFBPsだけが問題なのか?

とはいえ、“DNFBPsが積極的不正に関与してきた” あるいは “意図的に対策を怠ってきた”というわけでは無いのではないでしょうか。近年DNFBPsが注目されている背景には、マネー・ローンダリングにおける抜け道探しの側面があります。

金融機関における監視や規制は、情報システムの発達やノウハウ共有により、日々高度化しています。そして、不正資金は「相対的に監視のうすい領域」へと流れていきます。その結果、不正に得た資金を「生活費」や「資産」へと戻す工程(Integration)に活用され得ることから、DNFBPsは相対的に監視が手薄であり、不正資金の通過点となり得る領域として、国際的に注目されるようになりました。

また、これらの領域は「資産化」にとどまらず、次の犯罪に用いられる資金を橋渡しする形で、資金移動経路として利用されるケースも指摘されています。

いわばDNFBPsだけの責任ではなく、社会情勢が変化してきた今、制度設計や監督体制のあり方を含め、今後どのように対応を進めていくか、課題としてクリアになりつつある過渡期なのだと見ることができます。

なお、米国などでは、“意図的な無関心/故意の盲目(willful blindness)”そのものが、AML上の重大な問題として評価・処罰の対象となる場合があります。

つまり「確認できたのにしなかった」「深掘りしなかった」とみなされた時点で処罰対象です。

日本でも大切にしたい考え方ですね。

終わりに

一昔前は、銀行員が主役のドラマが多かったように思いますが、最近、不動産や弁護士の社会派ドラマが増えたと思いませんか?

時代とともに主役が変わってゆくのだと感じています。

まずは、一人ひとりのビジネスパーソンが、疑わしい取引の届出状況に関心を向けることが大事なのではないかと思う次第です。

そしてDNFBPsに該当する事業者様においては、まずは「見えていなかったかもしれない取引」や「妙に気前のいいお客様」に目を向けるところから、検知体制を考えてみてはいかがでしょうか。

◇疑わしい取引に気が付いた際の届出先一覧はこちらです

(※参考資料:警察庁 業種別の監督行政・省庁一覧)https://www.npa.go.jp/sosikihanzai/jafic/todoke/20250306todokedesaki.pdf

次回予告

次回は「規制コンプライアンスの中核:AML後編」として、そもそもなぜDNFBPs という別枠が必要なのか、そして私たちはどう考え動くべきなのか。について触れてまいります。