(1)国際ファクタリングのメリット

- 海外取引の与信リスクを外部化できる

- 格付けのない取引先も引き受け可能

- 輸出代金の100%が保証される

- 債権譲渡により期日前に資金化可能

最大のメリットは、貿易保険に頼らずに送金取引など海外取引のリスクを回避できる点である。

海外取引の代金回収を保全するには、L/Cを決済条件とすれば良いのだが、海外バイヤーにとっては L/Cの開設に伴う費用や手間が相当かかり、敬遠されることも多い 。

無論、輸出者が圧倒的な競争力を有し、L/Cか前金でしか取引しないとすることができれば問題はないわけだが、そのような絶対的優位性を持つ日本企業は多くない。

したがって、輸出者は海外のバイヤーに負担をかけずに、L/Cと同等のリスクヘッジができれば、これに越したことはないわけである。

格付けが低い取引先に対する与信取引も安心して行うことができる。

貿易保険や輸出取引信用保険を付保できない場合に、国際ファクタリングを利用することも可能である。

保険を付保できても、限度額に制限がある場合や、格付けのないバイヤーとの取引を保全できる。

貿易保険の保険支払金額は、最高でも輸出金額の95% だが、国際ファクタリングの場合は100%カバーされるという利点もある。

また、L/Cやその他荷為替手形取扱いに伴う事務処理や費用も省くことができる。

貿易保険のように、事故発生時から保険金受領までの煩雑な手続もない。

保険金受領後の回収活動報告なども必要ない。

インボイスとB/L (Bill of Lading)のコピーでファクタリングの手続ができるメリットは大きい。

(2)国際ファクタリングのデメリット

最大のデメリットは、貿易保険や輸出取引信用保険は、バイヤーに知られることなく、リスクヘッジできるのに対して、ファクタリングではバイヤーの承諾が必要になる。

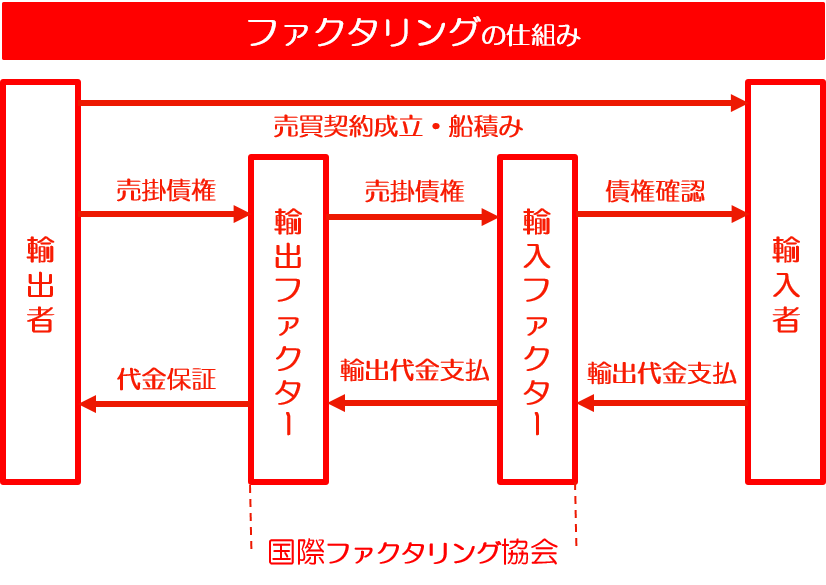

買い取り型では、輸出者が保有する債権を輸出ファクター(国内の銀行やファクタリング会社)に譲渡することになる。

さらに、同債権はバイヤー所在地の輸入ファクターに債権譲渡される。

保証型でも代金回収は輸入ファクターが行うため、バイヤーの承諾が必要になる。

また、引き受けに際しては契約締結前に手続が必要で、ファクタリング会社がバイヤーの信用調査をするのに1週間-1ヶ月を要する。

当然、審査の結果、バイヤーの信用状態が悪く引き受けてもらえないこともある。

この引き受けの判断は、輸出ファクターよりも輸入ファクターが行うことが多い。

そして、日本のファクタリング会社は FCI などを通じて、引受先の輸入ファクターを探すので、1社がだめなら他のファクタリング会社も同じ回答になる場合もある。

※出典:「海外取引の与信管理と債権回収」(牧野和彦著、税務経理協会刊)